8 . La transformación digital en la gestión de pymes

Objetivos

- Definir y conocer los procesos de digitalización en la pyme actual y las ventajas de su implementación.

- Reconocer y familiarizarse con las diferentes formas de digitalización de las transacciones que afectan a las empresas.

- Destacar la importancia del uso de mecanismos digitales en relación con la propia empresa y con los terceros ajenos a la misma.

- Tomar conciencia de la transformación digital en la gestión de las pymes.

- Demostrar a través del uso de ejemplos prácticos la importancia de la transformación digital en las empresas.

8.1. Los procesos de digitalización en las pymes

La digitalización de procesos consiste en adaptar los procesos de una empresa a los nuevos entornos digitales, independientemente del sector al que pertenezca.

El proceso de digitalización de una empresa implica la integración de aplicaciones, recursos y herramientas virtuales que permiten agilizar trámites, ahorrar tiempo, energía y recursos humanos. Esto es posible si:

- Existe en la pyme (desde el nivel estratégico hasta el operativo), una conciencia plena de los objetivos a cumplir con la digitalización.

- Se desarrolla a los RR. HH. a través de capacitaciones que permitan una actualización de conocimientos constante de las nuevas tecnologías.

- Se privilegia la integración de todos los sectores.

- Se implementa en la pyme, un proceso de mejora continua, tomando en cuenta a las nuevas tecnologías.

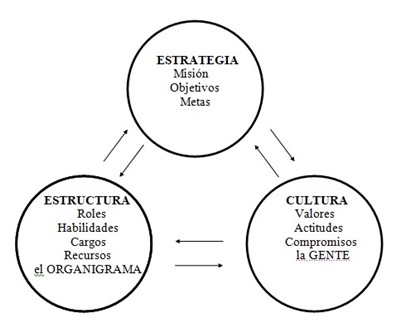

Los niveles existentes en cualquier estructura organizativa y sus correspondientes estados de acciones y decisiones son los siguientes:

- Nivel estratégico. En este nivel se determinarán planes de acción para que la organización alcance los objetivos deseados en forma satisfactoria, teniendo en cuenta sus recursos, las condiciones del ambiente económico, las características del mercado y la acción de la competencia. Este nivel es el superior o máximo al que se accede en la estructura piramidal de toda pyme.

- Nivel táctico. En este nivel medio se confeccionarán y definirán los programas referidos a los eventos y actividades (requeridas en las distintas áreas de la organización) para implementar la estrategia elegida. Por ejemplo: Investigación y Desarrollo; Producción; Comercialización; Finanzas; etc. Los programas así definidos y expresados en términos económicos y financieros cuantificarán en números vertidos tanto en el presupuesto económico como en el presupuesto financiero, los planes y programas definidos en el nivel estratégico.

- Nivel operativo. En este nivel nos encontramos en la base de la pirámide que constituye toda organización, este nivel es inferior en la pyme y su tarea consiste en la selección de los procedimientos más convenientes para la ejecución de cada programa de acción. Si no nos encontrásemos ante procedimientos alternativos no habría planeamiento sino simplemente ejecución de una rutina. A modo de resumen propongo el siguiente cuadro:

| Nivel | Alcance temporal | Resultado | Amplitud |

| Estratégico | Largo plazo | Plan estratégico | Toda la organización |

| Táctico | Mediano plazo | Programas | Áreas |

| Operativo | Corto plazo | Procedimientos | Funciones |

Para poder comprender mejor el tema, analicemos este concepto como disparador.

La cultura de la pyme es fundamental en todo proceso de cambio

La cultura se encuentra en las raíces de toda la organización. Es un generador invisible de energía que posibilita el desarrollo de las estrategias, las estructuras y los sistemas de la empresa en general.

En el nivel más profundo, la cultura puede ser pensada como un grupo complejo de valores y de creencias esenciales que se manifiestan en los sistemas, los símbolos, los mitos, la estructura y el lenguaje dentro de la organización.

Puede comprenderse el concepto de cultura en una organización si pensamos en una especie de “archivo” de tradiciones, creencias, supuestos y valores que han sido acumulados y asimilados, y que se convierten en “el estado de ánimo” de cada uno de los individuos de la organización.

Toda pyme tiene una cultura propia. En realidad, toda vez que dos personas interactúan entre sí durante algún tiempo para lograr un objetivo común, habrán de desarrollar una cultura propia, reflejada en ciertas creencias y hábitos compartidos que emergen de esa interacción.

La cultura de las organizaciones está fuertemente basada en la percepción que sus miembros tienen de lo que funcionó exitosamente en el pasado. Es decir, en las conductas aceptadas porque se las percibe como que ya han sido efectivas.

Como han sido efectivas, tales creencias y hábitos de conducta son enseñados a los miembros nuevos, como las formas de percibir, pensar y sentir al enfrentar problemas de adaptación externa e integración interna. De modo que, cuando se articula el complejo de supuestos sobre la mejor forma de operar con el medio externo (integración), estos supuestos son pasados a los recién llegados.

Este es el proceso de socialización o de inducción de los que se integran.

Una cultura “fuerte” puede contribuir a que las operaciones sean eficientes y efectivas debido al alto nivel de compromiso, consenso y colaboración que genera. Pero esa misma cultura puede ser la que impida poner en marcha los cambios fundamentales en las formas de pensar y de actuar que demanden los mercados en los que la empresa debe competir. Los cambios en los mercados pueden requerir una nueva estrategia, nuevos recursos y hasta cambios en la pyme. Pero estas transformaciones pueden no ser puestas en práctica debido a los hábitos profundos y congelados que la organización ha desarrollado de manera inconsciente. Seguramente, esos hábitos fueron exitosos en alguna época que ya pasó.

[Según A. Levy en su libro La rutina y la ruptura] Por cultura entendemos los valores, las creencias, las aspiraciones con las que queremos conducir la empresa, la forma como las cosas deben ser, el futuro manifestado en el presente. Por ejemplo, ¿cuál es la actitud que tiene la compañía ante la diversificación, ante el riesgo, ante los proveedores, ante el canal de distribución, ante el cliente final? ¿Cuál es la actitud ante la nueva tecnología?

(Levy, 1990: 284)

La cultura es el grupo de formas tradicionales ya aprendidas desde las cuales los miembros de una empresa sienten, piensan y reaccionan ante las oportunidades y amenazas con las que se enfrentan cotidianamente.

Es el modelo –consciente o inconsciente– que los integrantes tienen para saber “cómo es que se hacen las cosas aquí”.

La cultura es muy amplia. Existe en todos los niveles de la organización. Desde los niveles en que se toman las decisiones estratégicas hasta en los que se llevan a cabo las más insignificantes de las decisiones operativas.

La transmisión de la cultura de la pyme es responsabilidad de la dirección de la misma.

La digitalización nos permite, hablar de una cultura abierta, que mira hacia el afuera, que se adapta a los cambios y a las nuevas propuestas.

El entorno de la pyme es cambiante, los mercados, clientes, bancos, proveedores, agentes recaudadores de impuestos se adaptan a las nuevas pautas creadas por la digitalización, y esto obliga a la pyme a modificar sus conductas, procedimientos y circuitos.

Una cultura abierta cambia la manera de pensar y de sentir de la pyme, en resumidas cuentas, le permite adecuarse al progreso de las organizaciones.

Responda si es Verdadera o Falsa la siguiente aseveración y justifique su respuesta.

8.2. Ventajas de la digitalización en las pymes

El mundo, la ciencia y la tecnología avanzan constantemente y las pymes deben adaptarse a esos cambios. No darnos cuenta de los cambios en el entorno, en el mercado, en la competencia, lleva necesariamente al fracaso.

Quedarnos con el modelo del pasado en el que nos fue bien, no nos asegura el éxito en el futuro. En un entorno tan competitivo nos debemos adaptar necesariamente a los avances tecnológicos.

Toda pyme debe buscar la excelencia en sus procesos, la mejor calidad en sus productos o servicios, mantener su imagen en el tiempo y, sobre todo, debe optimizar sus modelos administrativos.

Y como en todo proceso de cambio, el mismo debe producirse desde la cúspide de la pirámide hacia la base. Es por esto que quien primero debe tomar conciencia del cambio es el nivel estratégico de la pirámide.

Sobre el futuro de las pymes en Argentina, recomendamos este video en el Microsoft y la Confederación Argentina de la Mediana Empresa (CAME) estrechan una alianza de colaboración para impulsar la innovación y la transformación digital de las pymes argentinas.

En párrafos anteriores les decía que el entorno se transforma y eso transformación impacta directamente en la pyme que estamos dirigiendo. Lean estos ejemplos y se darán cuenta:

- Los bancos nos dan la opción de contar con resúmenes de cuenta, con comprobantes de depósitos y transferencias, con la información de nuestras inversiones, porfolios, etc., todo en formato digital. • Las compañías de servicios nos ofrecen las facturas digitales.

- Los restaurantes nos ofrecen la carta en código QR, el pedido a través de una App y el pago con un medio electrónico, todo eso utilizando solo un celular.

- La AFIP nos obliga a la presentación de impuestos de manera digital: presentaciones de impuestos, libros de sueldos, declaraciones juradas, hasta las consultas que antes eran de manera personalizada, hoy se hacen a través de la web.

- Lo mismo nos pasa con Rentas y los entes municipales.

- Nuestros clientes y proveedores prácticamente nos llevan a utilizar cualquier medio que no sea manual.

8.2.1. El origen del cambio

Por las razones expuestas, las pymes enfrentan el gran desafío de adaptarse a los cambios que se plantean y que pueden derivar en la redefinición de sus productos o servicios, en sus procesos o en sus estrategias.

Las demandas ejercidas por los terceros ajenos al ente y las acciones que las pymes deben tomar al respecto dependerán, en muchos casos, de la utilización de herramientas que nos da la digitalización. Dichas acciones tienen dos aristas, la decisión del cambio puede ser por:

- Imposición de los terceros ajenos a la empresa: clientes, proveedores, bancos, AFIP, rentas, municipios, etc., dado que la inserción de los mismos a las nuevas pautas del mercado hace que, indefectiblemente, la pyme tenga que adaptarse a los cambios.

- Por decisión de la propia empresa.

Por imposición de los terceros ajenos a la empresa

Clientes y proveedores

Los clientes y los proveedores son los que muchas veces promueven los cambios en nuestra empresa. En el desarrollo de esta unidad les mencionaba que la pyme que no se adapta a los cambios tecnológicos, probablemente no tenga futuro.

Muchas veces, las decisiones de implementar cambios en los procedimientos de las pymes dependen de las demandas de los clientes y proveedores.

Aperturas y seguimientos de cuentas

En la actualidad las aperturas de las cuentas corrientes tanto de los clientes como de los proveedores se hacen todas a través de medios digitalizados, enviando generalmente, vía correo electrónico o páginas web, la siguiente documentación:

- Su situación en AFIP (monotributistas, responsables inscriptos, sujetos exentos, etc.).

- La inscripción en Arba (si es un sujeto de régimen general o convenio multilateral).

- La información correspondiente si es sujeto a retenciones de impuestos o no.

- Cualquier información adicional que se necesite para autorizar líneas de créditos (estados contables, actas, últimos pagos de cargas sociales, IVA, etc.).

Medios de pagos y de cobros

Con respecto a los medios de pagos y de cobros, en los últimos años se han diversificado las distintas alternativas, dado que el mercado no solo ofrece opciones muy cómodas, sino también mucho más seguras que la posibilidad de manejarse con dinero en efectivo.

Hoy contamos, entre otras, con estos medios:

- Transferencias electrónicas.

- Pago fácil.

- Pago mis cuentas.

- Débitos automáticos por CBU o tarjeta de crédito.

- Tarjetas de crédito.

- Tarjetas de débito.

- Mercado pago.

Acreditaciones de sueldos

En cuanto al pago de sueldos de los empleados se ha evolucionado notablemente, hace muchos años, una vez confeccionados los recibos de sueldos, se tenía que contar con el dinero y abonar en efectivo para que posteriormente el empleado firmara su conformidad.

Hoy la situación ha mejorado sustancialmente porque, tanto las pymes como las entidades bancarias, se han tenido que adaptar a los nuevos mecanismos reinantes.

En la actualidad todo el sistema de pago de sueldos se ha bancarizado, ingresando en la página del banco donde se tenga radicada la cuenta de la pyme, los responsables de recursos humanos pueden completar en plantillas digitales todos los datos del empleado para la apertura de la cuenta sueldo. Luego, el titular o firmante de la cuenta bancaria deberá autorizar el alta del ingresante, para que en un futuro se le pueda depositar el sueldo correspondiente.

Cuando se tenga que abonar a la nómina, se ingresarán en la plantilla de sueldos habilitada por el banco, para cargar los valores a acreditar en cada una de las cuentas.

Hoy el sistema está tan avanzado que directamente desde la liquidación de sueldos generada por la empresa se toman los datos solicitados por el banco: número de cuenta, cuil del empleado e importe, y se genera un archivo que es cargado en la página del banco. Una vez autorizado por el firmante, se da por finalizado el procedimiento del pago.

Cumplimentados estos pasos, en la fecha que se haya cargado la operación, la entidad bancaria procederá a acreditar en cada cuenta sueldo los importes a abonar, y debitará de la cuenta de la empresa la suma de sueldos informada.

Leer con atenciónDe lo expresado en los párrafos anteriores, se destaca el avance producido en la administración de las organizaciones, lo que ha provocado una optimización de los tiempos, los procesos y, sobre todo, un mejor control de las finanzas.Lectura recomendadaMinisterio de Justicia y Derechos Humanos. Cuenta sueldo. Ley 26704. https://www.argentina.gob.ar/justicia/derechofacil/leysimple/cuenta-sueldo

Es necesario contar con sistemas que permitan tener un rápido acceso a la información, crear archivos y subirlos o bajarlos desde la web e incorporarlos a los procesos de la pyme.

Todos los medios descriptos se manejan con archivos digitales cuya conformación, en cuanto a su estructura, la da cada organismo recaudador, y las pymes deberán adaptar a sus sistemas.

De esta manera, la pyme cuenta con medios de cobranzas y de pagos rápidos, efectivos y seguros, mejorando la administración, la gestión y sobre todo los resultados obtenidos.

Entidades bancarias

Hoy las entidades bancarias facilitan el acceso a una serie de operaciones a través de la web y para eso es necesario tener procesos administrativos que se adapten a esos requerimientos.

-

Pagos a terceros

Uno de los factores clave en la buena administración de una pyme es su sistema de pagos. Inicialmente, las únicas modalidades de pago a proveedores, prestadores o cualquier tercero ajeno al ente eran a través de dinero en efectivo o emisión de un cheque.

Pero, en la medida que el tiempo fue avanzando y también la legislación impositiva ha visto una puerta abierta para la recaudación, se fue limitando el pago con dinero en efectivo y se fueron desarrollando nuevas modalidades de pago con el cheque de pago diferidoN.

Leer con atenciónEl cheque de pago diferido representa la posibilidad de la pyme para pagar a sus proveedores y, a su vez, financiarse a través de este medio.

Por otro lado, también le permite a la empresa recibir este medio de cobro y descontarlo en una entidad bancaria que esperará al vencimiento del mismo para cobrarlo, recibiendo la pyme un menor valor (el banco descuenta el interés correspondiente por la espera de ese vencimiento) o bien esperar y depositarlo.

De esta manera, con la imposibilidad de pagos en efectivo superiores a determinado monto, y con la instauración del impuesto sobre los débitos y créditosN, las pymes sufrieron perjuicios financieros, ya que los bancos le retienen el 6 por mil, no solo por los montos que depositan en sus cuentas bancarias, sino también el mismo porcentaje por los pagos que realiza.

Hoy en día existen otros medios de pagos a terceros, como transferencias bancarias directamente a las cuentas del proveedor, el pago por cheques electrónicos, o bien el pago a través de tarjetas corporativas que detallamos a continuación.

Transferencias bancarias

Los bancos han instrumentado esta modalidad de transferencias de fondos como un servicio adicional que data de hace pocos años. En sus inicios, si una pyme quería abonar a través de una transferencia bancaria tenía que emitir una nota formal al banco en el que estaba radicada la cuenta y solicitar que se debitara determinado valor de esa cuenta, para ser transferido a otra de un tercero (con todos los datos correspondientes a su identificación como número de cuenta, importe, razón social, cuit, etc.).

Esta nota era firmada por el/los titulares de la cuenta, y había que presentarla en el banco personalmente para que dicha operación fuera realizada. La operatoria tenía las mismas características si la empresa quería transferir dinero de una cuenta propia a otra cuenta del mismo banco o de otros bancos.

Con el tiempo y con las nuevas tecnologías, esta operatoria fue mejorando, en la medida en que los bancos implementaron en sus portales la posibilidad de transferir fondos desde la propia página del banco.

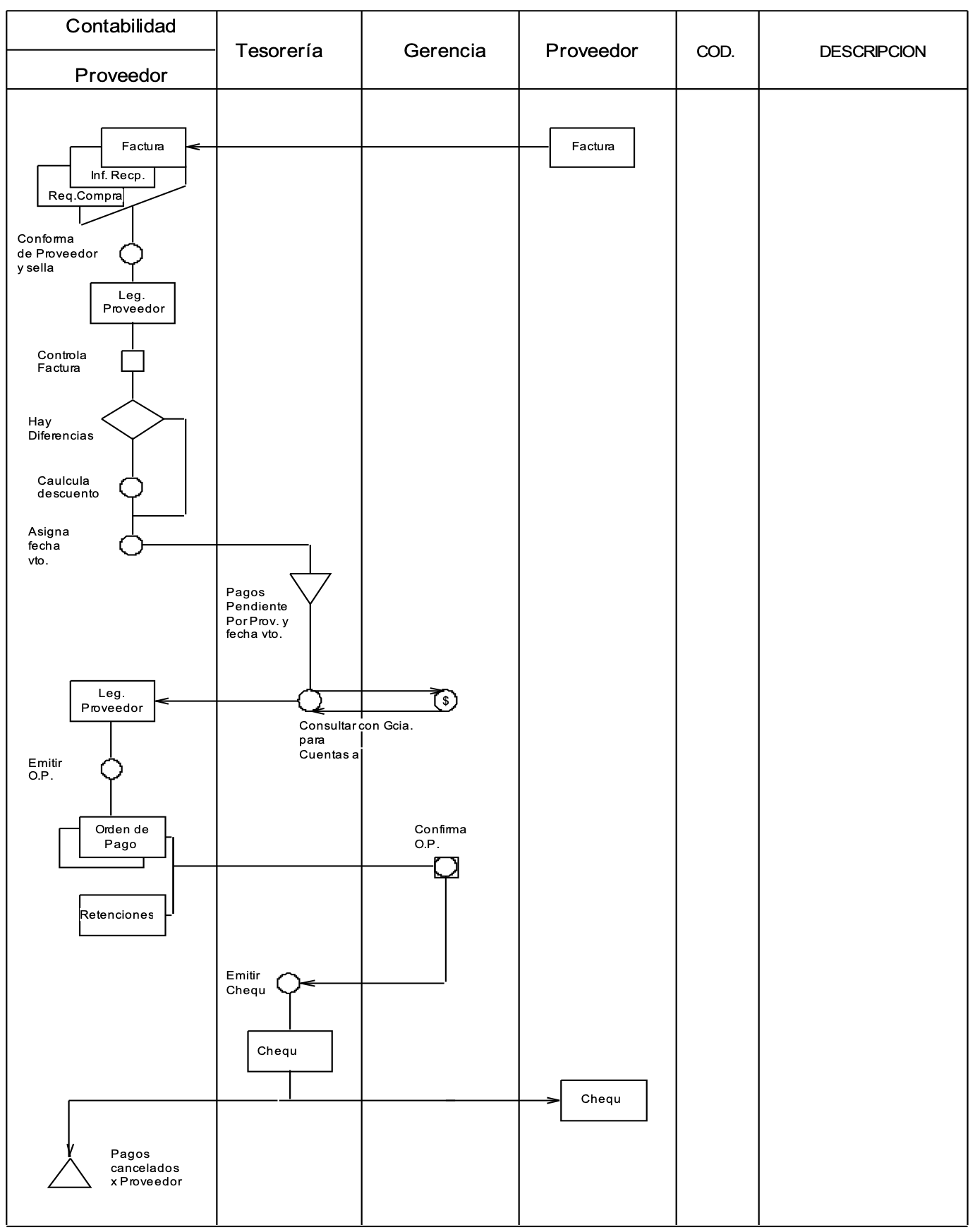

Dentro de los casos de aplicación, al final de esta unidad, desarrollaré un modelo de pago a proveedores, con pagos a través de transferencias electrónicas y/o echeq, cuyo circuito comienza desde la recepción de la factura del proveedor, la confección de la orden de pago, la contabilización de la operación, el pago a través de transferencia electrónica o cualquier otro medio de pago, y el correspondiente envío de toda la información pertinente a todo este proceso, tal como la orden de pago digital, la constancia digital de la transferencia y los certificados de retenciones de impuestos, en el caso que los hubiera.

Con el envío de toda esta documentación al proveedor, se da por concluido el circuito de pago a proveedores.

Pagos a través de Echeq

El Echeq es un cheque electrónico. Por ende, también constituye un medio de pago y tiene las mismas características que el cheque de pago diferido, exceptuando que es un formato digital.

Por lo tanto, si bien cumple las mismas funciones que un cheque de pago diferido, ya sea emitido manualmente o a través de medios electrónicos, la única diferencia que tiene con este último es la forma de emisión, a través de una orden electrónica de pago que se hace en la web.

En esta unidad desarrollaremos el paso a paso de la emisión de este tipo de cheque dentro del circuito de pago a proveedores en los casos de aplicación.

Lectura ObligatoriaMarco Normativo del Cheque electrónico. Ley N° 24.452, Ley 27.444, Circular BCRA Nros. 6578, 6725,6726 y 6727. SAIJ - Marco Normativo del Cheque electrónico. Ley N° 24.452, Ley 27.444, Circular BCRA Nros. 6578, 6725,6726 y 6727

Lectura recomendadaPara saber cómo funciona el pago a través de los cheques electrónicos, les recomiendo esta lectura:

- “Cheque Electrónico: cómo funciona, para qué sirve y cuáles son sus ventajas respecto al de papel” (6/6/2020). Clarín. Cheque Electrónico: cómo funciona, para qué sirve y cuáles son sus ventajas respecto al de papel (clarin.com)

Así publicitan los bancos este nuevo medio de pago:

- Banco Galicia (s/f). “Emití, recibí y vendé cheques electrónicos”. Cheque Electrónico | Banco Galicia

- Banco Santander (s/f). “Cuenta Empresas. Un servicio pensado para cubrir exclusivamente las necesidades de tu compañía en el mercado”. https://www.santander.com.ar/banco/online/empresas/cuentas#echeq

Tarjetas corporativas

Otro de los medios de pago habituales utilizados en las pymes son las tarjetas corporativas. Son ofrecidas a los dueños de las pymes para realizar pagos o compras para su organización. Generalmente, se entregan también a los ejecutivos, que abonan con dichos medios para sus gastos de representación, generando de esta manera un mejor control de los gastos que es fundamental para las finanzas de las organizaciones.

Lo bueno de este medio es que el titular de la pyme puede poner límites de compras, permitiendo así simplificar la tarea administrativa, dado que se tiene un resumen de cuenta por cada ejecutivo con un detalle pormenorizado de los gastos que se realizan.

Leer con atenciónUna tarjeta corporativa le permite a una pyme tener una mejor asignación, gestión y control de los gastos. Además, posibilita realizar pagos de una manera rápida y más segura. Simplifica los reembolsos de gastos, se contabilizan menos operaciones, se tiene un detalle que permite controlar los tipos de gastos y, fundamentalmente, le da autonomía al ejecutivo.Los servicios que ofrecen los bancos no son solo los descriptos en párrafos anteriores. Hoy los portales de las entidades bancarias nos permiten también solicitar créditos sin la confección de ningún tipo de formularios por escrito, con solo completar la solicitud por la web y simulando el préstamo, basta con hacer un clic, aceptar las condiciones y en un instante tenemos acreditados los valores en las cuentas bancarias.

Además, desde el homebanking accedemos a detalles de la operación, por ejemplo, el desarrollo del préstamo con todos los datos que nos interesan, tales como, amortización de capital, intereses y vencimientos de las cuotas, etc. De la misma manera, podemos hacer inversiones en plazos fijos, en la bolsa, etc., sentados en el escritorio de nuestra PC.

Son muy pocas las operaciones que los bancos permiten hacer de manera presencial. La pandemia ayudó a acelerar estos cambios por las limitaciones sanitarias impuestas y, como no se podía concurrir a los bancos, nos fuimos acostumbrando cada vez más a realizar todas estas operaciones a través del homebanking.

Entes recaudadores de impuestos

En nuestro país existen numerosos sistemas de los cuales todos formamos parte, ejemplos de ellos son, entre otros, los sistemas político, económico, financiero, de salud y también tributarioN.

Una de las características distintivas de los tributos es que la determinación del mismo implica la obligación de abonarlo. Por lo tanto, el pago constituye una erogación de dinero de parte de los particulares o bien un traspaso de riqueza a favor del Estado.

En segundo lugar, el Estado exige el pago a través de su poder de imperio, es decir, que el particular no lo hace voluntariamente, hay coacción de por medio.

Otra característica es que esta exigencia o coacción debe estar establecida por ley (el Estado exige un pago en ejercicio de su poder tributario).

Los tributos tienen un basamento constitucional y hay una clara intervención de los poderes Ejecutivo, Legislativo y Judicial en la creación de impuestos.

Podemos definir a los tributos, como detracciones de parte de la riqueza de los particulares exigidas en su favor por el Estado (aspecto económico), mediante leyes dictadas en ejercicio de su poder tributario (aspecto jurídico), con la finalidad de promover el bienestar general (aspecto político).

(García Vizcaíno, 1996: 41)

El art. 16 de nuestra Constitución Nacional dispone que “la igualdad es la base del impuesto y las cargas públicas”, precepto reafirmado en nuestro preámbulo, que consagra la equidad como principio general de nuestro derecho.

Nuestra Corte Suprema ha resuelto que “la igualdad ante la ley”, impuesta por el precepto del art. 16 de la Constitución Nacional, sostiene que todas las personas sujetas a una legislación determinada dentro del territorio de la nación sean tratadas del mismo modo, siempre que se hallen en idénticas circunstancias y condiciones, y en materia impositiva ese principio se cumple cuando en condiciones análogas se imponen gravámenes iguales a los contribuyentes.

La implementación de un sistema impositivo por parte de los gobiernos no es una tarea sencilla. Muchos fueron los análisis que realizaron los expertos de las finanzas públicas para tratar de apoyar las ventajas y desventajas que brindaban los sistemas impositivos.

Los principios de la tributación sirvieron para sustentar estas argumentaciones.

Algunas doctrinas promueven la implantación de un impuesto único, mientras otras impulsan la necesidad de que existan varios impuestos, para que entre todo el conjunto alcancen a la totalidad de las formas de capacidad contributiva.

- Teoría de impuesto único: tiene su origen en la idea de implementar un impuesto a la tierra, el cual no sería suficiente para cumplir con todos los gastos que tiene el Estado. Al ser el único ingreso con que cuenta este, su alícuota muy alta incentivaría la evasión y provocaría una fuerte desinversión.

- Teoría del sistema tributario: con los argumentos en contra del impuesto único, surge la teoría del sistema tributario, es decir, un conjunto de impuestos que en forma racional logren cubrir las necesidades cambiantes del Estado, teniendo en cuenta factores económicos y sociales.

(Rodríguez y Álvarez, 1994)

Básicamente la elección del sistema impositivo admite dos variables, una es la elección de un impuesto único, que solamente grava a la posesión de la tierra (un sistema de este tipo traería aparejada una auténtica inequidad, ya que provocaría que la detracción de la riqueza la soportaría solo un grupo de personas, los propietarios de las tierras); y la otra es la de varios impuestos que se complementen entre sí y que contemplen las distintas manifestaciones de capacidad contributiva, es decir, la renta, el patrimonio y el consumo de cada individuo. Como la mayoría de los países, incluido el nuestro, se decide por la segunda de las alternativas, es necesario clasificar a los impuestos para poder establecer un sistema impositivo que sea suficientemente apto para responder tanto al crecimiento de las necesidades públicas, como a los cambios provocados en la economía y en la faz social.

A esta altura, ya estamos en condiciones de formar un criterio, acerca de las ventajas y desventajas que traería aparejado la elección por parte del gobierno de la implementación de un sistema impositivo basado en un único impuesto o de varios impuestos.

Es necesario clasificar a los impuestos para poder establecer un sistema impositivo que sea suficientemente apto para responder tanto al crecimiento de las necesidades públicas, como a los cambios provocados en la economía y en la faz social.

Una de las clasificaciones de los impuestos, y que tiene que ver con el tema a desarrollar de las ventajas de la digitalización por parte de los entes recaudadores es la división de los impuestos en:

- Impuestos nacionales

- Impuestos provinciales

- Impuestos municipales

Los impuestos nacionales son los recaudados por el Estado Nacional, conforman la base más importante de recursos con que cuenta el Estado, son ejemplos de estos, el Impuesto a las Ganancias, el Impuesto al Valor Agregado, el Impuesto Sobre los Bienes Personales, los Impuestos Internos, etc. Son producto de Leyes Nacionales que son aprobadas por el Congreso, el ente que los recauda es la Dirección General Impositiva.

Ministerio de Economía. Sistema tributario nacional. https://www.argentina.gob.ar/economia/ingresospublicos/sistematributario

Dirección Nacional de Investigaciones y Análisis Fiscal. Tributos vigentes en la República argentina a nivel nacional (actualizado al 30 de junio de 2021). https://www.argentina.gob.ar/sites/default/files/tributos_vigentes_al_30-06-2021.pdf

Los impuestos provinciales son los recaudados por las provincias y utilizados por las mismas. Son producto de leyes provinciales que son aprobadas por el Poder Legislativo Provincial, por ejemplo, el Impuesto sobre los Ingresos Brutos, el Impuesto a los Automotores, el Impuesto Inmobiliario, entre otros. El ente recaudador es la Dirección Provincial de RentasN.

Los Impuestos Municipales en nuestro país son los definidos como Tasas, se abonan los servicios recibidos por las municipalidades. Son producto de ordenanzas municipales aprobadas por el Intendente y el Concejo Deliberante de cada municipio. El ente recaudador es la municipalidadN de cada partido.

El Estado, en cabeza del Poder Ejecutivo, tiene la facultad de recaudar los tributos, pero esta atribución es delegada a entes de menor jerarquía, así es que surge la necesidad de contar con organismos que se encarguen de aplicar, percibir y fiscalizar dichos tributos.

Creo que es conveniente aclarar el significado de los siguientes conceptos, ya que resultan importantes en el actuar del Fisco.

- Aplicación: significa dirigir el funcionamiento de los impuestos mediante el ejercicio de ciertas acciones como fijación de vencimientos, utilización de formularios, etcétera.

- Percepción: se refiere a la recaudación de tributos como así también a otras funciones relacionadas con la recaudación, como el control de pagos, liquidación de intereses, etcétera.

- Fiscalización: representa, en cierto sentido, el centro de mayor interés en la relación entre el Fisco y los contribuyentes, gira en torno al control del correcto cumplimiento de las obligaciones fiscales de los particulares.

También es necesario saber que nuestra legislación faculta a la Dirección General Impositiva, las Direcciones Provinciales de Rentas y a las Municipalidades a celebrar convenios con bancos oficiales, provincias y municipios a los fines de la aplicación, percepción y fiscalización de los tributos que tiene a su cargo.

Hoy por hoy, la tecnología ha avanzado y la recaudación no solo se hace a través de bancos, sino que existen otras alternativas que permiten al contribuyente poder pagar, por ejemplo, en Pago Fácil, pagomiscuentas, transferencias bancarias, pagos con tarjetas de débito o crédito o mediante débitos directos en sus cuentas bancarias que posibilitan que una persona sentada en su escritorio pueda abonar sus obligaciones a través de Internet, sin necesidad de hacer colas en los bancos.

Fíjense qué persuasivo son estos organismos que, en muchos casos, obligan a las pymes a actuar como propios empleados de ellos, ya que los coacciona a retener impuestos designándolos como agentes de retención.

Bajo este método, el contribuyente designado como agente de retención recauda impuestos, por ejemplo, a sus proveedores en el momento del pago de una factura, debiendo luego depositar el impuesto retenido.

Estos avances permitieron a los organismos recaudadores facilitar el envío de la información por parte de los contribuyentes de las declaraciones juradas de los distintos impuestos y de cualquier otro tipo de información, quienes debieron adaptar su modalidad de trabajo, para hacer frente a los nuevos requerimientos tecnológicos.

Para nombrar algunos ejemplos:

AFIP

- Iva digital

- Libro de sueldos digital

- Presentaciones digitales

- Notificaciones digitales

Ingrese a la página de la AFIP https://www.afip.gob.ar/claveFiscal/ y verifique los pasos para la emisión de su clave fiscal.

Rentas

- Retenciones y percepciones.

- Declaraciones juradas del impuesto sobre los ingresos brutos.

- Declaraciones juradas del impuesto de sellos.

Municipios

- Habilitaciones

- Altas, Bajas y Modificaciones de datos

- Declaraciones Juradas de Seguridad e Higiene, Motores y Calderas, etc.

Los tributos consisten en detracciones de parte de la riqueza de los particulares exigidas por el Estado.

Debemos elegir qué sistema impositivo adoptamos en función de si nos inclinamos por un sistema de un único impuesto o por varios impuestos que se complementen entre sí, para abarcar las distintas formas de capacidad contributiva, tomando en cuenta los principios socioeconómicos de la tributación.

Para lograr esto último es necesario clasificar los impuestos en: nacionales, provinciales y municipales.

Los órganos del Estado encargados de la aplicación, percepción y fiscalización de los tributos son:

- A nivel nacional la AFIP.

- A nivel provincial las direcciones provinciales de rentas.

- Y en un nivel inferior, las municipalidades.

Hasta acá vimos cómo los terceros ajenos al ente llevan a la pyme a modificar, mejorar, tecnificar y actualizar sus circuitos y procedimientos, por las imposiciones que le hacen a la pyme.

Pero será decisión de la pyme adelantarse a esos cambios y prepararse para un futuro cambiante, entonces daremos paso al siguiente punto.

Por decisión de la propia empresa

Cuando la cultura de la pyme se adapta a los cambios y toma conciencia de la existencia del entorno, el mercado y la competencia debe modificar constantemente sus procesos, sus circuitos y también sus estrategias. Muchas de estas transformaciones están relacionadas íntimamente con la digitalización y los cambios que promueven las pymes a través de la transformación digital. Porque la digitalización en las pymes no es sinónimo de transformación digital. La digitalización es una instancia de la transformación digital.

En los próximos puntos a desarrollar se van a conceptualizar las ventajas y desventajas de la digitalización y cómo esta es el disparador para la transformación digital en las pymes.

Capgemini y el Centro de Negocios Digitales del MIT definen la Transformación Digital como "El uso de la tecnología para mejorar radicalmente el rendimiento o el alcance de las empresas". Adicionalmente, la consultora Agile Elephant define la transformación digital como: "La transformación digital es el proceso de cambiar la organización de un enfoque heredado hacia nuevas formas de trabajar y pensar utilizando tecnologías digitales, sociales, móviles y emergentes. Implica un cambio en el liderazgo, diferentes ideas, el fomento de la innovación y nuevos modelos de negocios, incorporando la digitalización de activos y un mayor uso de la tecnología para mejorar la experiencia de los empleados, clientes, proveedores, socios y partes interesadas de su organización".

(Álvarez Aranzamendi, 2018)

Como he citado en esta unidad, la decisión de una transformación depende del “número 1” de la organización y que la misma forme parte de esa cultura, que sea instaurado este concepto a todos los niveles de la organización y que derrame desde la cúspide a la base de la pirámide.

Las nuevas tecnologías, permiten a las pymes modificar sus procesos, sus tiempos, los circuitos administrativos, sus estrategias comerciales y, de alguna manera, tener una visión más amplia del negocio.

Pero este proceso no es de un día para el otro, requiere tiempo, inversión y necesita de la capacitación de los recursos humanos.

La digitalización en sí misma no produce el cambio en las empresas, sino que viene acompañada de objetivos claros y precisos, de dónde estamos y hacia dónde queremos ir.

La transformación digital no se concibe para un solo sector de la organización, sino que hay que implementarla en la totalidad, porque puede producir cambios en los circuitos que están íntimamente relacionados en toda la pyme.

La transformación digital no solo consiste en pasar del papel a un archivo o estar presente en las redes sociales, si bien estas acciones son de suma importancia para el proceso de transformación, no son suficientes si no se toman en cuenta los pasos descriptos anteriormente.

La transformación digital para las pymes posibilita adecuarse a las nuevas demandas de proveedores, clientes y entidades bancarias, y permite desarrollar todo su potencial tecnológico para las exigencias de los organismos recaudadores: AFIP, rentas, municipalidades y superintendencia.

En el desarrollo de los casos prácticos que se verán al final de esta unidad, se podrán evidenciar las cualidades que la digitalización de la información permite.

El hecho de poder guardar la información en una nube le permitirá a la pyme un rápido acceso a los programas que necesita y un uso ágil y eficiente de sus datos.

La transformación digital en las pymes permite simplificar los procesos y sistematizarlos como datos, a la vez que automatiza el trabajo y agiliza el circuito administrativo mediante el uso de programas informáticos.

Seguiremos desarrollando el concepto de transformación digital con mayor profundidad al final de esta unidad.

En el apartado siguiente se van a detallar las ventajas que tienen los procesos de digitalización de la información, pero más allá de eso queremos resaltar la importancia que esta temática dispara porque, para la pyme, puede implicar un cambio en el modelo del negocio y de la visión empresarial.

A través de este cambio, lo que se busca es generarle valor a la organización, desarrollar ventajas competitivas y el descubrimiento de nuevas oportunidades en un mercado tan cambiante como el argentino.

8.3. La evolución de la digitalización

Los cambios tecnológicos han modificado nuestras costumbres, formas de estudiar, de trabajar y de ver los negocios. Veamos algunos de esos cambios:

- En abril de 1973 se realizó la primera llamada por teléfono móvil.

- En 1985 Microsoft publicó la primera versión de Windows.

- Hacia finales de 1990 y principios del 2000 aparecieron los primeros smartphones, tecnología que evoluciona año tras año.

- Mark Zuckerberg creó la primera red social en 2003 que se llamó Facemash y en 2005 se convirtió oficialmente en Facebook.

Estos son algunos ejemplos de la evolución tecnológica y su impacto en la vida de las personas y de las empresas. Pueden ver parte de esta evolución en el siguiente video:

Fuente: Fran Barquilla (11/9/2014).

Todo esto y mucho más lo tenemos en un smartphone. Frente a estas tecnologías de la información y la comunicación hoy nos enfrentamos a las tres cosas más temidas:

- No contar con wifi.

- No tener señal.

- Carecer de batería.

Esto nos lleva a reflexionar sobre la necesidad de estar preparados para el avance tecnológico que está por venir y que, sin dudas, impactará en cada uno de nosotros, en la educación, en la vida de las empresas y el mundo de los negocios.

En esta cita de Charles Darwin se resume lo dicho anteriormente: “Las especies que sobreviven no son las más fuertes, sino aquellas que se adaptan mejor al cambio”.

8.3.1. Los beneficios de la digitalización

Simplifica el intercambio de documentos

Sugiero reelaborar:

La digitalización de documentos consiste en la transformación de documentos físicos en archivos digitales que se gestionarán en entornos virtuales. Un ejemplo cotidiano lo tenemos en las redes sociales, donde el solo hecho de cargar una imagen posibilita que muchas personas tengan acceso a ella, algo imposible con la foto impresa. Lo mismo sucede con los documentos.

Esa es la implementación correcta de la digitalización de los documentos. Hoy gestionamos prácticamente todo desde la web y las aplicaciones disponiblesN.

Es más ecológico y rentable

Uno de los problemas más comunes en toda pyme es la organización de sus archivos. Se destina mucho espacio a la guarda de documentación que en la mayoría de los casos no es obligatoria y, en muchas ocasiones, se llegan a alquilar espacios para el archivo, provocando un incremento en los costos administrativos.

Como todo está en línea, las impresoras se vuelven cada vez más obsoletas o bien algunas pymes alquilan impresoras que deben ser renovadas por otras más actuales con el correspondiente aumento en el cargo fijo que dicha operación conlleva.

Una idea acertada sería la digitalización de la documentación, guardada en discos rígidos, tomando la precaución de hacer las copias externas correspondientes, por cualquier problema que pueda llegar a suceder.

El siguiente video es un ejemplo claro de la solución a esta problemática:

Fuente: DocuWare en Español (7/4/2014)

Que la preocupación ambiental sea una prioridad, les permite a las pymes:

- Evitar un gasto innecesario de papel para imprimir documentos que no son esenciales.

- Reducir el desperdicio de hojas debido a impresiones borrosas.

- Ahorrar dinero en alquileres de espacios o fotocopias para el archivo de la documentación.

Es más seguro

La digitalización de la documentación permite resguardarla de accidentes tales como incendios, inundaciones, robos, etcétera.

La guarda en archivos digitales posibilita la creación de distintos niveles de acceso a la misma, con distinción del nivel que se ocupa en la organización (estratégico, táctico y operativo), con identificación de claves personales pertinentes y la posibilidad de un control estricto de los accesos.

Pasar de los archivos manuales a los digitales permite:

- Tener copias se seguridad en casos de incendio o destrucciones, ya sean accidentales o intencionales.

- Confiar plenamente en la seguridad cibernética facilitando los accesos a la información a través de:

- Claves personales

- Firmas digitales

- Módulos de acceso por sectores

- Niveles de acceso restringidos de acuerdo al nivel de jerarquías dentro de la organización.

Fácil organización

Esta tecnología inteligente busca, entre los datos digitalizados de los documentos escaneados, para reconocer palabras y unirlas a tus términos de búsqueda.

Por ejemplo, si necesitaras una factura electrónica de abril de 2019, podrías buscar "abril de 2019" o "04/19" y el buscador encontrará todos los documentos que contengan esa información. Esto es mucho mejor que buscar a mano entre pilas y pilas de facturas.

Lo más importante para poder tener acceso rápido a la información es categorizarla de acuerdo a la pertinencia de las gerencias correspondientes y, luego, sectorizarlas para culminar en su organización por temas dentro de un sector.

Como ejemplo concreto se puede citar dentro de la gerencia de Administración y Finanzas, específicamente dentro del sector de Tesorería, una manera de organizar la búsqueda de las órdenes de pago es primero por número de orden y luego por fecha de emisión de la misma.

En caso de que se pudiera también discriminar las órdenes por tipo de pago, por ejemplo, pago a proveedores, pago de impuestos, pago de alquileres, entre otros.

De esta manera, se agiliza y se hace más eficiente la búsqueda de la información, permitiendo a la pyme no tener tiempos estériles.

Siempre está disponible

Hemos visto que el uso de las firmas digitales y los documentos compartidos permiten ahorrar tiempos de traslado de personas de un sector a otro o, mejor aún, de una sucursal a la casa central, accediendo siempre a la información en tiempo real.

Al culminar esta unidad, presentaremos un caso concreto de los beneficios aparejados en la oficina de recursos humanos que tiene como fin mostrar las bondades de la digitalización en esa área.

Los empleados no deben trasladarse para firmar documentos ni para recibir notificaciones, informar acerca de sus licencias, pedido de vacaciones, etcétera.

En este caso, su jefe o gerente podrá, mediante el uso de firmas digitales, autorizar lo que corresponda y la oficina de recursos humanos podrá compartir estos documentos con los sectores que lo necesiten.

Abarca más que documentos

La digitalización abarca más que solo facturas, recibos y contratos. Prácticamente todo puede hacerse digital y, por lo tanto, volverse más conveniente. Las fotos, los bocetos, las lluvias de ideas en las pizarras, las tarjetas de presentación que se puede perder, o los recortes de revistas que disparan la inspiración y creatividad de los que conforman una pyme, pueden guardarse de manera digital y estar accesibles en cualquier lugar y en cualquier momento.

Es muy frecuente que, en las pymes, los asesores (contables, jurídicos, de sistemas, etc.) necesiten información en tiempo y forma. Digitalizando toda la información necesaria se acotan los tiempos de traslado de documentación física y se agilizan las operaciones.

La digitalización permitió acortar esa brecha que imponía la documentación física. Ahora la modalidad es el envío de toda la documentación escaneada o en archivos que se bajan de AFIP, rentas, las municipalidades, la superintendencia y demás organismos.

Los requerimientos de los organismos son notificados ahora por el sistema TAD (trámites a distancia). TAD es una plataforma donde cualquier ciudadano puede realizar su trámite ante organismos públicos nacionales desde su casa, oficina y/o dispositivo móvil.

Como se puede notar, lo que antes implicaba recibir un oficio judicial, responderlo y entregarlo en el juzgado, hoy se hace mucho más simple a través de la recepción y respuesta del mismo utilizando una plataforma.

Protege los documentos del desgaste

Los documentos y las fotos, con el paso del tiempo, se vuelven cada vez más viejos, se desgastan, se dañan o se pierden. Las soluciones de digitalización ayudan a transferir este legado de imágenes y textos a ubicaciones seguras en línea donde puedan realizarse copias de seguridad para que nunca se pierdan. Además, se ahorra espacio físico de guardado.

Es clave para la experiencia con los terceros

La imagen de todo negocio depende de una buena administración.

La digitalización va a permitir que los proveedores, los clientes y los terceros ajenos a la pyme se sientan atraídos y nos vean como una empresa:

- Proactiva

- Moderna

- Eficiente.

Cite algún ejemplo que promueva otras ventajas de la digitalización de documentos dentro de la pyme.

Si la pyme utiliza herramientas del pasado que ya quedaron obsoletas no podrá operar de acuerdo a los requerimientos actuales del mercado, se limitará el plan de acción, las estrategias y los objetivos principales a modalidades que no están de acuerdo con la realidad actual.

El mercado es muy competitivo para no estar a la altura de las circunstancias.