4 . Gestión y planificación financiera de una pyme

Objetivos

Que el estudiante pueda:

- Adentrarse en el conocimiento de los estados contables de las empresas, el estado de situación patrimonial o balance general, el estado de resultados o cuadro de ganancias y pérdidas y, por último, el estado de evolución del patrimonio neto.

- Entender, reconocer y comprender los estados contables de las empresas.

- Analizar la información emitida mediante la incorporación de ejercitación práctica, lo que le permitirá sacar conclusiones acerca de la situación económica, patrimonial y financieras de las pymes.

Introducción

En toda pyme existe información que tiene que ser procesada y cuya expresión final mide sus resultados en un momento determinado. Es por eso que, en todo proceso de evaluación de la actividad, ya sea económica o financiera de la pyme, debe existir una expresión final que mida sus resultados. Y eso lo vamos a poder hacer en la medida que confeccionemos los estados contables.

¿Qué es un estado contable? Básicamente, es información sobre la situación patrimonial de una empresa en una fecha determinada. Esta información nos permitirá conocer:

- ¿Qué tipo de bienes y derechos posee?

- ¿Cómo están compuestas sus deudas?

- Y también información referente a la marcha del negocio, ¿qué ingresos tuvo, qué tipo de gastos?, etcétera.

Lo que permitirá saber si el resultado del periodo que informa fue favorable o desfavorable.

Pero antes, tenemos que conocer los estados contables y cómo están conformados, para después analizarlos y poder sacar conclusiones sobre la situación económica, patrimonial y financiera de la empresa.

Los estados contables brindan información para permitir la toma de decisiones que estará basada en su contenido. Este incluye, en primer lugar, el balance general o estado de situación patrimonial, conceptos sinónimos que nos muestran qué tiene la empresa.

Así nos encontramos con los activos (la suma de bienes y derechos que posee, por ejemplo: los bienes que vende, el dinero en efectivo, importes a cobrar, sus inmuebles, instalaciones muebles y útiles, entre otros) y, por otro lado, vamos a ver cuáles son sus obligaciones (contablemente se las denomina pasivos). La diferencia entre sus bienes y sus obligaciones nos dará su capital (patrimonio neto).

En segundo lugar, el estado de resultados, cuadro de ganancias y pérdidas o estado de ingresos y erogaciones nos permite saber qué ingresos obtuvo la empresa en el periodo (ganancias), para hacer frente a sus gastos (pérdidas) y cuya reexpresión final nos dará un resultado final.

El tercero es el estado que intercomunica los dos anteriores: el estado de evolución del patrimonio neto. Recordemos que el patrimonio neto es el capital contable de la empresa y siempre se lo determina como la diferencia entre el activo (la suma de bienes y derechos que la empresa posee) menos su pasivo u obligaciones. Este estado nos informa qué conceptos integran el patrimonio neto, y también cómo ha variado entre el inicio y el cierre del ejercicio económico.

Una vez que hayamos recorrido todos estos estados contables, veremos las herramientas que nos van a permitir analizarlos.

4.1. Lectura de estados contables para un análisis inicial

Una vez enunciados todos, les presento a los estados contables básicos:

Los estados contables constituyen el medio a través del cual se suministra información sobre el patrimonio del ente y su evolución.

Sus destinatarios no solo son externos (bancos, proveedores, Afip, clientes etc.), sino también internos (dirección y áreas funcionales de la empresa).

Pero no podemos hablar de los estados contables, sin antes saber cómo se generan y a partir de qué hechos o situaciones. Cuando se gesta un negocio, se comienza con una idea y se plantea un objetivo. Consecuentemente se piensa en quiénes van a formar parte del mismo, y cuál va a ser el herramental humano y físico.

Supongamos, entonces, que conformo con uno de ustedes una sociedad que se va a dedicar a la reventa de mercaderías. Yo aporto $1000,00 en efectivo y xx aporta $1000,00 en mercaderías para revender.

Primera pregunta: ¿Con qué cuenta la sociedad?

Respuesta: efectivo y mercadería.

Como contrapartida, la empresa tiene una deuda con los socios.

¿Por qué?

Porque la empresa es un ente distinto a las personas físicas que lo componen y, por lo tanto, la inversión que hacemos, en este caso, representa para nosotros (sus dueños) un derecho que tenemos en la empresa constituida y, para la empresa, una obligación.

Acá necesitamos algunas definiciones que nos aclararán los conceptos vertidos:

Activo: son todos aquellos bienes tangibles e intangibles y los derechos que la empresa posee.

Pasivo: son todas las obligaciones hacia terceros contraídas por la empresa.

Capital: desde el punto de vista de la empresa, es la obligación contraída hacia los socios. Desde el punto de vista de los socios, es la participación que tienen sobre el activo de la sociedad y, por lo tanto, representa un derecho por la participación que tienen en la misma.

Si queremos plasmar estas definiciones en una ecuación, lo podemos hacer de la siguiente manera:

\[ A = P + C \text{ es decir: ACTIVO = PASIVO + CAPITAL} \]

A través de esta fórmula, podemos deducir las siguientes:

\[ C = A - P \text{ es decir: CAPITAL = ACTIVO - PASIVO} \]

O bien:

\[ P = A - C \text{ es decir: PASIVO = ACTIVO - CAPITAL} \]

Y, gráficamente, a la ecuación se la representa así:

| ACTIVO | PASIVO |

| CAPITAL |

Si el activo está comprendido por todos los bienes y derechos que la empresa posee, y el pasivo comprende a todas las obligaciones que la empresa contrae con terceros, y el capital es la obligación contraída hacia los socios, entonces, acá podemos arribar a una conclusión en el ejemplo citado: “El activo está financiado por los dueños (porque ellos pusieron el dinero y la mercadería en este caso, por lo tanto, la empresa contrajo una deuda con ellos)”.

En este caso, si partimos de la ecuación estática, tendremos:

\[ A = P + C \]

Si la empresa está financiada solo por sus dueños (porque no contrajo deudas con terceros) podremos llevar esta fórmula a la siguiente:

\[ A = C \]

Donde el activo es igual a $2000,00 (efectivo $1000,00 más mercaderías $1000,00) y la deuda contraída por el ente con sus socios (o sea, nosotros) es de $2000,00.

Nuestro Balance va a tener la siguiente estructura:

ACTIVO 2000 |

PASIVO |

CAPITAL 2000 |

El aporte realizado, respeta “la partida doble”, es decir, que cada operación generará movimientos que afectarán tanto al Activo como al Pasivo y al Capital.

Y por lo tanto:

\[ \text{ Debe = haber} \]

El debe es el Activo y el aporte realizado por los dueños está representado por el haber que es el pasivo.

Si los bienes y derechos de la empresa representan a su activo, y este es el debe, entonces las cuentas del activo tienen saldo deudor.

Por el contrario, las cuentas de pasivo y patrimonio neto que conforman el pasivo (con terceros ajenos a la empresa, y con sus propios dueños), tienen saldo acreedor.

¿Recuerdan que en el ejemplo se aportaba dinero en efectivo y mercaderías?

Hagamos de cuenta ahora que el aporte es de dinero en efectivo y de un rodado que le costó a mi socio $1000,00, pero que está prendado, es decir, que lo sacó a través de un préstamo bancario (con garantía sobre el rodado), donde actualmente debe $500,00.

Preguntas:

• ¿Cuál es el activo?

• ¿Existe pasivo?

• ¿Cuál es el capital aportado?

Estos interrogantes los aclaramos a través de la ecuación patrimonial:

\[ \text{ Activo = Pasivo + Capital} \]

\[ 2000,00 = 500,00 +1500,00 \]

¿Se dan cuenta cómo funciona la cosa?

En el primer ejemplo, ambos poníamos $1000,00 cada uno, es decir, que mi participación en el Capital era igual que la de mi socio.

¿En este ejemplo, cuánto aporta mi socio, $1000,00?

No, aporta $500,00 ya que le traslada a la sociedad la deuda que tenía con el banco, es decir, que si bien la empresa tiene un activo de $2000,00, también tiene un pasivo de $500,00 que hace que el capital aportado, o sea, Activo - Pasivo, sea igual a $1500,00.

Acá nos damos cuenta, por un lado, que en el primer ejemplo la empresa les debía solo a sus dueños (es decir, el activo estaba financiado con capital propio).

En el segundo ejemplo, el activo está financiado con capital propio, y con capital ajeno. ¿Cuál es el capital ajeno? El que está dado por la financiación del banco que es un tercero ajeno a la empresa.

Pero acá se me plantea una duda:

¿En qué porcentaje mi activo está financiado por capitales propios y en qué parte está financiado por capitales ajenos? La respuesta se las dejo como actividad.

Les dejo esta inquietud que es la base de pensamiento para poder entender cómo están financiados los activos, si con el capital propio o con el capital ajeno.

Dado este estado de situación patrimonial, respondan cómo está financiado los activos, en qué porcentaje lo hace el capital propio y en qué porcentaje lo hace el capital ajeno.

| ACTIVO CORRIENTE | |

| Caja y Bancos | 256,47 |

| Otros Créditos | 164.400,00 |

| Total del Activo Corriente | 164.656,47 |

| ACTIVO NO CORRIENTE | |

| Bienes de Uso | 62.960,15 |

| Total del Activo No Corriente | 62.960,15 |

| Total del Activo | 227.616,62 |

| PASIVO | |

| PASIVO CORRIENTE | |

| Deudas Comerciales | 25.861,97 |

| Deudas Sociales | 845,82 |

| Deudas Fiscales | 34.626,38 |

| Total del Pasivo Corriente – Subtotal | 61.334,17 |

| PATRIMONIO NETO | |

| Según estado respectivo | 166.282,45 |

| Total | 227.616,62 |

4.2. Objetivos de los estados contables

La confección de los estados contables debe reunir una serie de objetivos que le permita brindar información de carácter patrimonial y financiero referida a:

- La situación patrimonial (activos, pasivos y patrimonio neto) del ente a una fecha dada (cierre de balance).

- Su situación financiera a la misma fecha (establecida por su posibilidad de cancelar pasivos, grado de liquidez, solvencia, etcétera).

- Las variaciones experimentadas por el patrimonio entre la fecha de inicio y de cierre del periodo en cuestión.

- Las inversiones y su modo de financiación.

Para exponer esta información, las normas contables proponen la presentación de los siguientes estados contables básicos:

- El balance general

- El estado de resultados

- El estado de evolución de patrimonio neto

- El estado de cambios en la posición financiera.

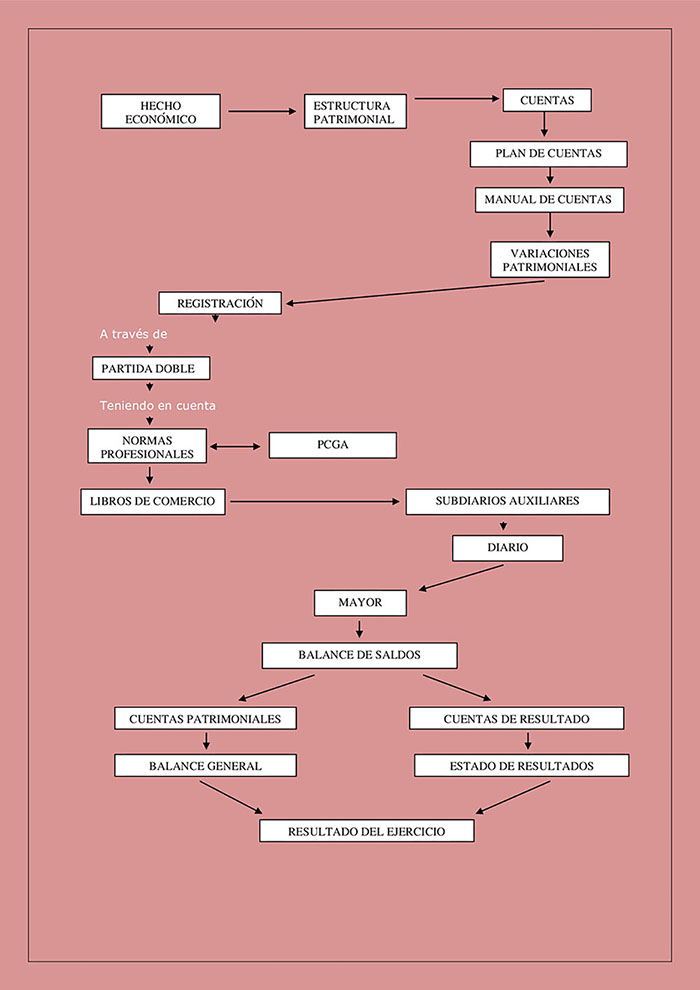

Antes de entrar al concepto de balance general, me gustaría que repasemos juntos cómo se llega al mismo, dado que todo parte desde lo que denominamos "el proceso contable".

El proceso contable quedaría resumido según Hugo Luis Sasso (1996: 18) en el siguiente gráfico:

Fuente: tomado de El proceso contable, de Hugo Luis Sasso.

4.3. El balance general

Mario Biondi y María de Zandona en su libro Fundamento de la Contabilidad (2001: 229) de Editorial Macchi, definen el balance general “[…] como un listado de saldos residuales, o sea un listado de saldos de cuentas deudoras y de cuentas acreedoras de cierre real o implícito de los libros de contabilidad llevados acorde a principios contables".

Ya se ha explicado brevemente, a través de un ejemplo práctico, el surgimiento de los estados contables básicos y su antesala, o sea, el proceso contable. Ahora corresponde que nos ocupemos del balance general o estado de situación patrimonial.

Vamos a profundizar un poco en este tema.

En todas las organizaciones existen hechos económicos que se reflejan a través de la contabilidad. La transcripción contable de estos hechos económicos se realiza a través de asientos, utilizando el método de la partida doble.

Pues bien, hasta acá hemos constituido la sociedad y, de acá en más, comienza a funcionar nuestro negocio.

Venderemos, cobraremos, compraremos, pagaremos, esto generará nuevos hechos económicos que nos llevarán a generar nuevos asientos contables que involucrará a distintas cuentas:

- Patrimoniales (del activo, del pasivo y del patrimonio neto).

- De resultados (positivo y negativo).

Cuya interacción dará lugar a la ecuación dinámica:

\[ \text{ Activo = Pasivo + Capital + Ganancias - Pérdidas} \]

Donde \( \text{ Capital + Ganancias - Pérdidas = Patrimonio neto} \) N

Por lo tanto, cualquier modificación en los componentes del activo o del pasivo producirá cambios en la composición del patrimonio neto.

Es decir, que los aumentos o disminuciones de algún elemento de la ecuación producen, consecuentemente, aumentos o disminuciones en otros elementos componentes de la misma.

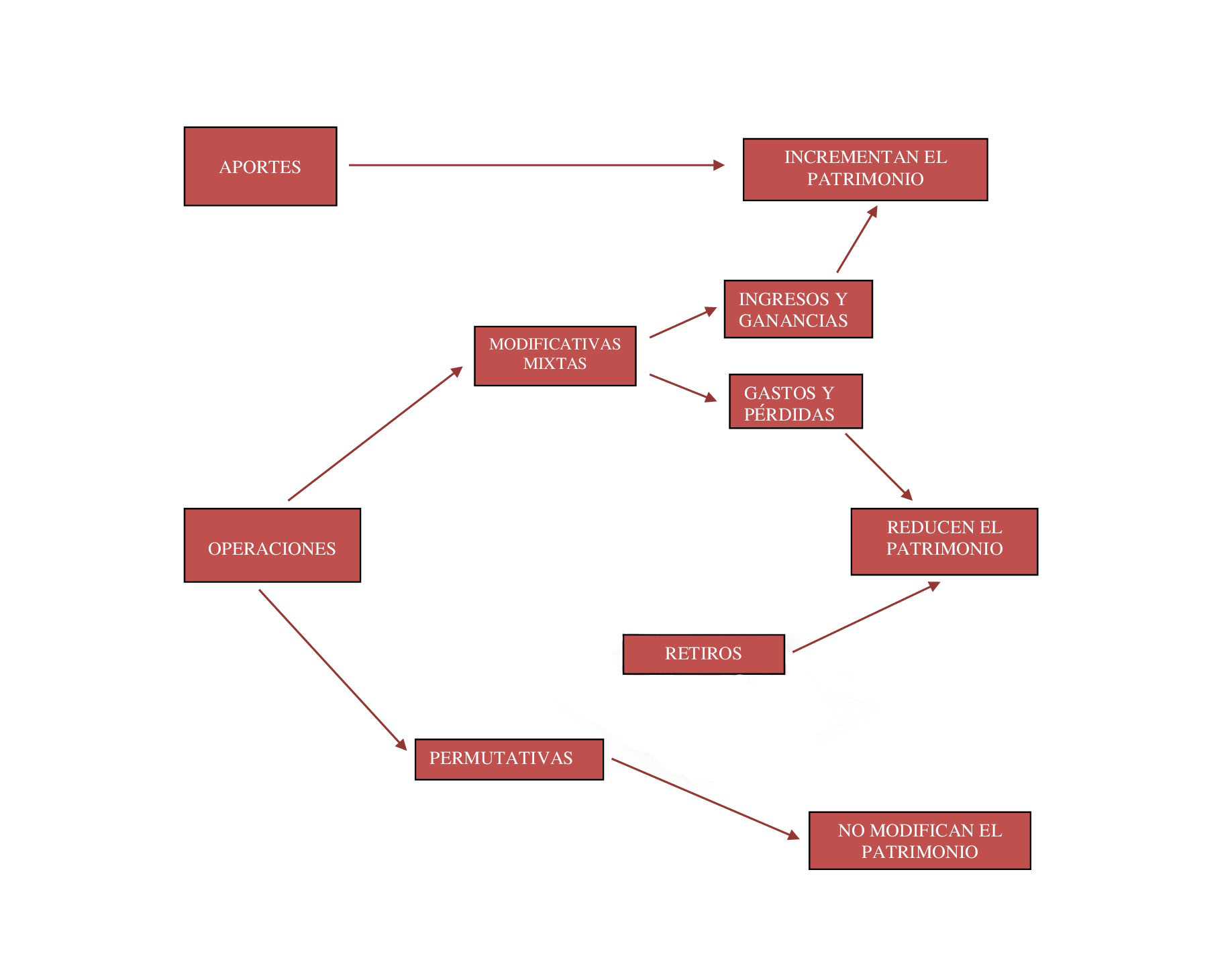

Estas variaciones producidas en la ecuación contable se denominan variaciones patrimoniales.

Una clasificación general refleja dos tipos de variaciones: originales y derivadas.

Las originales son también llamadas variaciones patrimoniales de origen, siendo un ejemplo los aportes de capital efectuados por los socios o dueños del ente.

Las derivadas resultan de la propia actividad comercial del ente y se pueden clasificar, a su vez, en:

Variaciones patrimoniales permutativas: llamadas también neutras, son aquellas operaciones que hacen variar el patrimonio en forma cualitativa, es decir, en la calidad de sus elementos componentes, pero sin alterar cuantitativamente al mismo. Los casos posibles son:

- cambio de un activo por otro activo

- cambio de un pasivo por otro pasivo

- disminución de un activo con una correlativa disminución de un pasivo

- aumento del activo con un correlativo aumento del pasivo

- cambio de un componente del patrimonio neto por otro componente del patrimonio neto.

Variaciones patrimoniales modificativas: son aquellas que hacen variar al patrimonio neto en forma cuantitativa. Para ello, necesariamente, deben producirse hechos económicos que generen resultados (positivos o negativos). Las variaciones modificativas se clasifican en:

- Positivas o de Ganancias.

- Negativas o de Pérdidas.

En la siguiente presentación podrán ver, de una manera muy breve, todo lo mencionado de la ecuación estática y la dinámica de la contabilidad, y las variaciones patrimoniales.

Fuente: https://prezi.com/um-qvlel8vmo/variaciones-patrimoniales/

Variaciones patrimoniales y partida doble

En función a los hechos económicos descriptos seguidamente, se solicita:

- Registrar las operaciones a través del método de la partida doble.

- Indicar qué tipo de variación patrimonial representa cada una de ellas.

- Confeccionar, luego de cada registración, la estructura patrimonial resultante.

Se constituye la sociedad con los siguientes aportes:

Socio A: efectivo $200.000,00

Socio B: mercaderías por $300.000,00

Socio C: un rodado de $100.000,00 gravado con una prenda de $30.000,00.

Se adquieren mercaderías por $15.000,00 en efectivo.

Se paga el alquiler del local $10.000,00 con un documento a 10 días.

Se abre una cuenta corriente en el Banco de la Nación Argentina con $10.000,00.

El banco cobra $1000,00 en concepto de chequeras.

Se cancela la prenda en efectivo, abonando $2.000,00 en concepto de intereses por pago fuera de término.

Se vende el rodado en $125.000,00. Se cobra en efectivo.

Se adquiere un nuevo rodado en $110.000,00 abonando el 60 % en efectivo y el resto con tres documentos a 30, 60, y 90 días.

Se abonan con cheque del Banco Nación, los gastos de luz que ascienden a $3.000,00.

Se adquieren en efectivo, acciones por $180.000,00.

Ya sabemos, a esta altura, que el balance general muestra la naturaleza y cantidad de los recursos económicos de la sociedad en un momento determinado, los derechos de los acreedores y la participación de los accionistas sobre dichos recursos.

Dado que se espera que el balance no solo informe sobre la situación patrimonial de la empresa, sino que brinde datos sobre su capacidad financiera, se considera conveniente presentar en forma separada:

- Los pasivos vencidos o a vencer dentro de un determinado periodo a partir de la fecha de balance (pasivos corrientes).

- Los activos cuya conversión en efectivo permitirá la cancelación de tales pasivos (activos corrientes).

4.4. Estructura y tendencias de la inversión, la financiación y los resultados

4.4.1. Clasificación de los Activos y Pasivos

La información presentada en el balance general, debiera ser útil para analizar la situación financiera del ente en el corto y largo plazo. Para ello, el estado de situación patrimonial prevé la clasificación de activos y pasivos en corrientes y no corrientes.

Esta agrupación permitirá exteriorizar la capacidad financiera de la empresa.

Por otro lado, un segundo aspecto, se vincula con la presentación comparativa de la información de este estado.

Así, si se exhibe la tendencia evolutiva del patrimonio de un periodo a otro, probablemente se pueda enriquecer el análisis del balance con un estudio de un año con respecto a otro es decir un análisis horizontal de las cifras consideradas […].

(Huber, 1999)

Podemos graficar lo dicho anteriormente, desde la estructura patrimonial, de la siguiente manera:

| Activo corriente | Pasivo corriente |

| Activo no corriente | Pasivo no corriente |

| PN |

Donde de:

\[ Activo = Pasivo + Patrimonio neto \]

Llego a:

\[ \begin{multline} Activo corriente + Activo no corriente = \\ Pasivo corriente + Pasivo no corriente + Patrimonio neto \end{multline} \]

Ya se está en condiciones de conceptualizar cada componente de la ecuación definida anteriormente.

- Activos corrientes: son aquellos cuya realización (conversión del activo en dinero o su equivalente) se producirá dentro de los doce meses a partir de la fecha de cierre del balance general, salvo que las circunstancias aconsejen otra base para tal distinción. 2

- Activos no corrientes: son aquellos cuya realización excede los doce meses a partir de la fecha de cierre del balance general.

- Pasivos corrientes: son aquellos cuyo vencimiento se producirá dentro de los doce meses a partir de la fecha de cierre del balance general, salvo que las circunstancias aconsejen otra base para tal distinción.

- Pasivos no corrientes: son aquellos cuyo vencimiento excede el término de los doce meses a partir de la fecha de cierre del balance general.

La diferencia entre el activo corriente y el pasivo corriente, se denomina capital de trabajo (o capital corriente o capital circulante).

Pensemos entonces qué representa el importe que nos da como resultado esa resta (activo corriente - pasivo corriente).

|

Activo corriente |

Pasivo corriente |

|

Pasivo no corriente |

|

|

Activo no corriente |

PN |

Me hago la misma pregunta que en el caso anterior de capital de trabajo.

|

Activo corriente |

Pasivo corriente |

|

Pasivo no corriente |

|

|

Activo no corriente |

PN |

La suma del capital corriente más el capital no corriente se denomina capital total de la empresa o patrimonio neto.

La clasificación de corriente y no corriente, tanto para los activos como para los pasivos, es de vital importancia si tomamos en cuenta que en el activo corriente los rubros están ordenados con un concepto que es el de liquidez, que es la cualidad que tienen los activos para transformarse en dinero en efectivo. Por eso, el orden que llevan dentro del activo corriente es, en primer lugar, caja y bancos, luego inversiones, créditos, otros créditos y, por último, bienes de cambio.

En cuanto a los pasivos, el concepto que los rige es el de exigibilidad.

A los activos y pasivos corrientes se los ubica en el corto plazo y a los no corrientes en el largo plazo.

Cuando se enuncia el concepto de capital de trabajo como la diferencia entre el activo corriente y el pasivo corriente se está pensando que, si los bienes y derechos del corto plazo superan a las deudas en el mismo plazo, el capital de trabajo será positivo. Es decir, que voy a poder hacer frente a mis deudas en el corto plazo con los activos corrientes, en cambio, cuando el capital de trabajo es negativo, ahí se va a tener un problema financiero, dado que con todos los activos que cuento no voy a poder hacer frente a mis obligaciones, generando un capital de trabajo negativo.

Si, adicionalmente, pienso en el concepto de liquidez tengo un problema más, ya que, si la mayoría de mis activos están compuestos, por ejemplo, por bienes de cambio tendré que esperar a venderlos o mal venderlos para poder hacer frente a mis obligaciones.

En función a las definiciones de capital de trabajo, analice el comportamiento del mismo ante estas situaciones planteadas:

Una empresa tiene la siguiente composición en su activo, al cierre de su ejercicio económico:

- Efectivo en caja y bancos $3000

- Cuentas a cobrar por ventas, con vencimiento desde 380 días $1200

- Bienes de cambio a vender en los próximos 12 meses (posteriores al cierre) $5000

- Bienes de cambio a vender a partir 13 meses (posteriores al cierre) $3000

- Cuentas por cobrar por ventas, con vencimiento a 180 días (posteriores al cierre) $25.000

- Inmuebles $10.000 - Marcas $5000

- Rodados $10.000

Sus obligaciones ascienden a $12.000, correspondientes a una moratoria pagadera en 24 cuotas iguales y consecutivas, a partir del mes posterior al cierre del ejercicio.

¿Su patrimonio neto es de…?

Con esos datos responder:

- ¿Puede, con esos datos, confeccionar un estado de situación patrimonial de la empresa, para poder sacar algunas conclusiones sobre el estado en que se encuentra?

- Comente brevemente la situación patrimonial y financiera de la empresa. ¿En qué porcentaje están financiados sus activos con capital propio y en qué porcentaje con capital ajeno? ¿Por qué?

- Determine el capital de trabajo y el capital fijo y comente brevemente los resultados.

Efectuar el análisis de los siguientes hechos económicos y definir, con un ejemplo numérico, si modifica favorablemente, desfavorablemente o si permanece invariable el capital de trabajo.

- Se vende a un cliente mercaderías al contado (valor de venta en efectivo, teniendo un 20 % de ganancia sobre el costo).

- Se adquieren mercaderías a pagar en el largo plazo.

- Se documenta la deuda a largo plazo con un acreedor de la empresa.

- Se adquiere un rodado en efectivo.

- Un socio aporta una patente de invención a la empresa.

- Se distribuyen dividendos en efectivo.

- Se cancela una deuda a largo plazo y se obtiene un descuento del 10 %, la operación se realiza con una transferencia bancaria.

- Se cancela una deuda del corto plazo y se obtiene un descuento del 5 %, se paga en efectivo.

- La empresa decide capitalizar resultados.

- Nos pagan un crédito del largo plazo, con un cheque al día, otorgando un descuento del 25 %.

- Se abre una cta. cte. en el Banco Santander Río y se depositan $800 en efectivo.

- Se pagan gastos de librería del mes.

4.5. El estado de resultados

El estado de resultados o cuadro de ganancias y pérdidas nos va a mostrar en esencia si la pyme ganó o perdió.

Recordemos que los resultados provienen de las variaciones patrimoniales modificativas. Por lo tanto, cuando las variaciones modificativas positivas superen a las variaciones modificativas negativas, la pyme obtendrá una ganancia, a la inversa, se tendrá una pérdida.

De ahí que al estado de resultados también se lo denomine cuadro de ganancias y pérdidas.

[...] este estado suministra un resumen analítico de los hechos y factores significativos que, durante el periodo considerado, dieron lugar a un aumento o disminución de los recursos económicos netos de una empresa, excluidos aquellos cambios resultantes de distribuciones o inversiones adicionales de los accionistas.

(Sasso, 1996: 180)

Por su parte, Mario Biondi (2006) dice que el estado de resultados "nos muestra el desarrollo de las actividades en un periodo de tiempo determinado, y lo asimila a una película". En este caso, lo diferencia del anterior estado contable analizado, el balance general, donde, a diferencia de este, el estado de resultados es dinámico.

El estado de resultados deberá expresar las razones por las que se han producido variaciones patrimoniales que han generado el resultado durante el periodo (carácter dinámico), como también contribuir con el análisis de la rentabilidad del ente.

Y ahora ustedes se preguntarán: ¿Qué operaciones nos generan resultados?

Si releemos los párrafos anteriores, en el tema de las variaciones patrimoniales nos vamos a dar cuenta que las variaciones modificativas son aquellas en las que intervienen cuentas de resultados, tanto positivo como negativo.

Por otro lado, la ecuación dinámica nos proporciona esta fórmula:

\[ Activo = Pasivo + Capital + Ganancias - Perdidas \]

Donde: Capital + Ganancias - Perdidas es igual a Patrimonio neto.

De acá deducimos entonces que, en la medida que existan ganancias, estas aumentarán el patrimonio neto, en cambio, la existencia de pérdidas, lo reducirán.

Pues bien, en todas las operaciones que lleva a cabo la empresa, las mismas quedan perfeccionadas por un contrato, una factura, un comprobante respaldatorio, que son la base del reconocimiento de la operación.

Ese concepto se llama realizado.

Lo más importante de todo esto es que el resultado se considera realizado cuando la operación está jurídica y económicamente concluida. No importa que aún no se haya cobrado o pagado.

Y ahí entra a jugar otro concepto fundamental, el que tiene que ver con el tiempo, con la asignación de resultados a ejercicios, no importa que no se cobró la venta (ganancia), se realizó, pertenece a este ejercicio, si esperáramos a cobrarla, o pagar en el caso de los gastos (pérdidas) aplicaríamos un concepto denominado percibido.

El reconocimiento de resultados en cambio se complementa con el concepto opuesto denominado devengado, que es asignación de resultados de acuerdo al transcurso del tiempo y no por cobro o pago.

Es muy importante a esta altura tomar en cuenta la diferencia entre el concepto de lo devengado (que tiene que ver con el reconocimiento de un resultado) y el percibido que es el concepto que toma en cuenta lo cobrado y lo pagado.

\[ \text{Devengado es sinónimo de económico} \]

\[ \text{Percibido es sinónimo de financiero} \]

Con la confección del balance general y el estado de resultados, se cerraría el proceso contable.

Es el que suministra información de las causas que generaron el resultado atribuible al periodo.

- Las operaciones que dan lugar a ganancias y pérdidas se registran por las llamadas cuentas de resultados, las que se exponen en el estado de resultados.

- El balance general, en cambio, expone las cuentas de activo, pasivo y patrimonio neto, las que se llaman patrimoniales.

- Los ingresos son aquellas operaciones que incrementan el valor patrimonial de la empresa, mientras que los gastos son aquellas operaciones que lo disminuyen. (ver variaciones modificativas).

- Hay un aspecto fundamental que hay que tener muy claro desde el principio: la diferencia entre los conceptos de ingresos y cobros, así como entre los conceptos de gastos y pagos.

4.5.1. Contenido del estado de resultados

El estado de resultados está compuesto por las siguientes partidas:

- ventas de bienes y servicios

- costo de producción

- utilidad bruta

- gastos de comercialización

- gastos de administración

- (+) ingresos financieros (-) gastos financieros

- resultado operativo

- (+) otros ingresos (-) otros gastos

- utilidad/pérdida por operaciones ordinarias

- resultados extraordinarios

- Rdo. antes de impuesto a las ganancias

- impuesto a las ganancias

- utilidad/pérdida final

Es importante destacar que la exposición que precede se fundamenta en una clasificación de costos en cuanto a su función, cuyos componentes responden a las siguientes definiciones que se detalla a continuación, en función a sus componentes.

4.5.2. Componentes del estado de resultados

- Costo de producción: comprende todas las fases vinculadas con el proceso de elaboración, desde el momento de adquisición de los materiales hasta la obtención de los productos terminados.

- Gastos de comercialización: comprende a todas las erogaciones que se realizan desde el momento en que el producto es puesto en el depósito de productos terminados, en condiciones de ser vendidos, hasta el momento de entrega a los compradores. Estos gastos tienen por objeto la promoción, venta y distribución del producto o servicio que ofrece la empresa.

- Gastos de administración: comprende todos aquellos relacionados con las funciones de dirección, planeamiento y gestión general de la empresa.

- Resultados financieros: incluye a aquellos relacionados con las actividades destinadas a proveer el capital necesario para el mejor desarrollo de la firma.

4.5.3. Clasificación de los resultados

- Resultados ordinarios: son todos los resultados del ente, normales y habituales a su objeto social, acaecidos durante el ejercicio, excepto los resultados extraordinarios.

- Resultados extraordinarios: son resultados atípicos y excepcionales que se dan durante el ejercicio, de suceso infrecuente en el pasado y de comportamiento similar para el futuro.

Estos últimos pueden provocar resultados negativos o pérdidas, como, por ejemplo, una sequía, una inundación o un incendio. También pueden derivar en ganancias o resultados positivos en el caso que se le realice al ente una donación de cualquier tipo de bienes, o bien la venta de un bien de uso por un valor mayor al su valor residual.

Es por eso que se los clasifica como extraordinarios, porque no son normales ni habituales en el transitar de la empresa, sino que tienen la característica de ser excepcionales.

Mi apreciación personal, en lo que respecta a la clasificación de los resultados en ordinarios y extraordinarios, es la importancia para el análisis interno del concepto de comparabilidad que los estados contables tienen que tener, ya que se permitirá así efectuar comparaciones más ajustadas entre los estados contables sucesivos, en la medida que haya una clara discriminación de resultados ordinarios y extraordinarios.

De no existir dicha división, no quedaría claro cuál sería el resultado por las operaciones normales del ente, y podríamos estar tomando decisiones fundamentales para la pyme, sobre un concepto distorsionado del resultado real (sean los resultados extraordinarios ganancias o pérdidas).

Asimismo, hay que tener en cuenta que la presentación separada de los resultados normales y extraordinarios tiene también que alcanzar al correspondiente impuesto a las ganancias que, por lo tanto, debería ser distribuido entre ambos tipos de resultados.

Veamos en esta presentación prezzi un resumen del estado de resultados.

Fuente: https://prezi.com/sbswjqsbxpcq/estados-contables-basicos/

Clasifique las siguientes cuentas de resultados, como pérdidas o ganancias, marcando con una X en la columna correspondiente:

4.6. El estado de evolución del patrimonio neto

Este es el tercero de los estados contables enunciados, y nos muestra la transformación de los componentes que conforman el patrimonio neto, o capital propio de la empresa.

El más importante de dichos componentes es el que surge de la variación permutativa de origen, que es el aporte de sus socios el tradicional capital social.

Cuando la empresa comienza a tener actividad, empieza a generar resultados, esos resultados incrementan el patrimonio neto si representan ganancias o lo disminuyen, si se trata de pérdidas.

El resultado final del ejercicio económico se traslada al patrimonio neto de la empresa, y se lo acumula en una cuenta denominada resultados no asignados que va a estar representada por todos los resultados que a determinada fecha aún no han sido asignados.

Posteriormente, cuando sean aprobados los estados contables, los socios decidirán qué hacer con ese resultado no asignado y decidirán su destino: puede ser transformarse en reservas obligatorias por ley de sociedades comerciales (la reserva legal), o estatutarias (establecidas por el contrato o estatuto social del ente), o facultativas (para un fin específico), o bien distribuirse bajo la forma de dividendos en efectivo, por ejemplo.

Otro tipo de reservas, la representan la denominada Reserva de Revalúo Técnico, que surge como consecuencia de la revaluación de activos, es decir, la definición de un mayor valor en los bienes de uso, por ejemplo: inmuebles y maquinarias.

Cuando existen distribuciones de resultados por parte de la Asamblea, habrán dejado de ser resultados no asignados y se habrán transformado en reservas (resultados asignados), otro componente del patrimonio neto, o bien, habrán salido del mismo disminuyéndolo (caso de los dividendos en efectivo).

Resumiendo, dentro del patrimonio neto encontramos:

- El capital: es el aporte de los socios.

- Las reservas: son resultados asignados (las hay legales, estatutarias, facultativas y voluntarias).

- Reservas por Revalúo Técnico.

- Los resultados no asignados.

4.6.1. Concepto

Al hablar de patrimonio se hizo referencia al conjunto de bienes económicos (materiales e inmateriales) pertenecientes a una persona o empresa (componentes activos de ese patrimonio), y las deudas u obligaciones (componentes o elementos pasivos de ese patrimonio).

Por lo expuesto anteriormente, una simple definición de patrimonio neto la podemos obtener de la siguiente ecuación:

\[ A = P + PN \text{ es decir: } ACTIVO = PASIVO + PATRIMONIO \ NETO \]

A través de esta fórmula, podemos deducir la siguiente:

\[ PN = A - P \text{ es decir: } PATRIMONIO \ NETO = ACTIVO - PASIVO \]

De esta igualdad surge con claridad que:

El patrimonio neto es la porción del activo que corresponde a los dueños o titulares de las empresas. Esto resulta suficiente para definir patrimonio neto en su expresión cuantitativa, pero se requieren mayores precisiones para caracterizarlo en cuanto a su composición cualitativa [...].

(Chávez et al.,1996)

Al constituirse el ente, la única cuenta correspondiente al patrimonio neto es la representativa del capital, o sea capital social, suscrito u otra denominación similar, si el fin del ente es el de lucro, al cerrarse el primer ejercicio económico, aparecerá otro elemento , el resultado neto del periodo, que incrementara el patrimonio neto, si se trata de ganancia, o lo disminuirá , si se trata de quebranto, estos resultados, se exponen integrando los resultados no asignados, por cuanto representa aquellos que no poseen hasta ese momento, asignación específica, sobre los cuales no pesan restricciones a su distribución.

(Chávez et al., 1998)

Estas expresiones nos demuestran, justamente, la diferencia entre la ecuación estática y la ecuación dinámica de la contabilidad.

Recuerden, cuando en párrafos anteriores, les preguntaba quiénes financiaban la inversión. Pues bien, el patrimonio neto conforma la financiación realizada por los propios dueños del ente.

De la misma manera, cuando desarrollamos el tema de variaciones patrimoniales, explicamos que cualquier modificación en los componentes del activo o del pasivo, produce aumentos o disminuciones en la composición del patrimonio neto.

4.6.2. Variaciones patrimoniales en el estado de evolución del patrimonio neto

Vimos que existen variaciones patrimoniales originales y derivadas. Y, dentro de estas últimas, están las permutativas y las modificativas.

Ahora que sabemos qué tipo de variaciones pueden afectar el patrimonio neto del ente, podemos dar como ejemplo las siguientes:

- Los aportes de los propietarios. Estos aportes, significan incrementos en el patrimonio del ente (caso habitual de aportes en efectivo, y en menor medida de aportes de bienes). Puede ser, también, que la empresa transfiera a los propietarios determinadas obligaciones que estos se comprometan a cancelar, y se puede dar, además, combinaciones de las dos situaciones descriptas anteriormente. Acá se da la típica variación permutativa de origen, donde el patrimonio neto aumentó, pero no como consecuencia de la existencia de un resultado, sino por el aporte que realizan los dueños del ente.

- Los resultados de las operaciones del ente. Las operaciones del ente pueden o no provocar modificaciones de la expresión cuantitativa del patrimonio (en este caso, solo afectará cuantitativamente al patrimonio neto las variaciones de tipo modificativas).

- Los retiros efectuados por los propietarios. Los retiros de los propietarios provocan modificaciones al patrimonio que pueden derivar de reducciones del capital aportado o del mero derecho de retirar su participación en las ganancias del ente. A la inversa de lo que ocurre con los aportes, la empresa se despoja de parte de su patrimonio y lo entrega a sus propietarios.

Reserva legal, voluntaria y estatutaria. Con respecto a estas reservas, la ley nos dice:

Art. 70: reserva legal

Las S.R.L y las sociedades por acciones, deben efectuar una reserva no menor del 5 % (cinco por ciento) de las ganancias realizadas y liquidas que arroje el estado de resultados del ejercicio, hasta alcanzar el 20 % (veinte por ciento) del capital social.

Cuando esta reserva quede disminuida por cualquier razón, no pueden distribuirse ganancias hasta su reintegro.

Otras reservas

Se podrán constituir otras reservas que las legales, siempre que las mismas sean razonables y respondan a una prudente administración.

Más adelante, en el Art. 189: afirma: “debe respetarse la proporción de cada accionista en la capitalización de reservas, en el pago de dividendos con acciones [...].”

La voluntad de la ley, en este caso, es preservar el capital de las empresas, a través de la obligatoriedad de la constitución de las reservas legales, como así también el patrimonio de los accionistas.

Las otras reservas dependen de la voluntad de constituirlas o no, pueden no tener un fin predeterminado, generalmente, se fijan en los estatutos societarios.

- Las reservas de revalúo técnico. Esta es una reserva especial cuyo origen no está dado por los resultados no asignados (acuérdense que resultados no asignados es sinónimo de resultados acumulados o de la cuenta pérdidas y ganancias), sino por valuaciones especiales.

La cuenta reserva de revalúo técnico nace como consecuencia de la utilización de valores de mercado en el activo fijo de la empresa. Los activos fijos (bienes de uso) permanecen mucho tiempo dentro del patrimonio de la empresa. Consecuencia de ello, el valor asignado (expresado por su costo de origen menos el desgaste que va sufriendo año a año consecuencia del uso, la amortización) no guarda ninguna relación con valores de mercado.

Imagínense que hoy una empresa tuviera valuados los terrenos adquiridos hace treinta años atrás (incluso, aunque estos no se amorticen), y que hoy fueran barrios cerrados. ¿Si los entes los mantuvieran en sus activos a los valores de aquel momento, serían comparables con los precios de hoy en día?

Un tema aparte es el que le toca a la modificación del patrimonio neto, que surge de considerar el efecto de la inflación sobre los estados contables.

- Ajustes de resultados de ejercicios anteriores. Una consideración especial merece los llamados ajustes de resultados de ejercicios anteriores. Se originan cuando la empresa ha cometido un error en la valuación de sus bienes en años anteriores, o una omisión, o bien cuando se cambia un criterio de valuación. Por ejemplo, la empresa valuaba sus bienes de cambio al costo del momento de la compra, ahora, por la suba de precios decide valuar su existencia de bienes de cambio, no de esa forma sino aplicando costos de reposición del momento de cierre, indudablemente, serán superiores y originarán diferencias que, si no cuantificamos su efecto al inicio del periodo, estaríamos tomando todo el efecto como un resultado del ejercicio actual.

Estos ajustes de resultados de ejercicios anteriores forman parte del estado de evolución del patrimonio neto. Se exponen en la línea que sigue a la de los saldos al inicio del periodo, corrigiendo los resultados no asignados y la columna de totales (aumentándolas si el efecto es positivo o disminuyéndolas si el efecto es negativo). Inmediatamente después se exponen los saldos iniciales corregidos.

La causa de estos ajustes irá detallada en la información complementaria a los estados contables (notas, textos que nos aclaran información contenida en los estados contables).

El estado de evolución del Patrimonio neto responde a esta fórmula muy sencilla:

\[ PATRIMONIO \ NETO \ INICIAL + GANANCIA - PERDIDAS + APORTES-RETIROS = PATRIMONIO \ NETO \ FINAL \]

Y esta fórmula, nos muestra una evolución.

En el siguiente gráfico se muestran los tipos de variaciones patrimoniales que inciden en el patrimonio neto, ya sea cuali o cuantitativamente, y que permiten que el mismo permanezca invariable, se incremente o se reduzca.

Fuente: elaboración propia.

La mecánica del estado de evolución del patrimonio neto es la siguiente:

El estado de evolución del patrimonio neto es un cuadro de doble columna. Posee columnas y filas.

Tiene una columna por cada componente del patrimonio, una para el capital (aporte de los socios), otra para cada reserva que posea la empresa (una para la reserva legal, otra para reserva estatutaria y tantas como reservas posea la empresa), otra para los resultados no asignados y la última (que a veces es la segunda, a opción de quien lo confeccione) que suma todas las columnas anteriores y nos da la cifra del total del patrimonio neto, la que se traslada al balance general.

Hablamos de las columnas, ahora hablaremos de las filas que lo componen. Dijimos que no solamente nos cuenta qué hay dentro del patrimonio neto, también nos dice cómo cambiaron esos elementos durante el ejercicio y por qué causas.

Cada fila nos da esa información. La primera nos cuenta cuáles eran los saldos de cada componente al inicio del periodo, a partir de allí tendremos tantas líneas como modificaciones hubo en el ejercicio y cuyo origen es determinado por lo que decide la Asamblea de accionistas. Ejemplo de ello son: distribución de dividendos en efectivo, en acciones, gratificaciones al personal, aportes de los socios, y la constitución de reservas, entre otras decisiones que fueron enunciadas precedentemente.

Para llegar a las cifras finales, que aparecerán en la última línea, se partirá del saldo del patrimonio neto al inicio, al que se le restarán y/o sumarán las decisiones de la asamblea que generen una modificación en el patrimonio neto final y esa cifra, la de los saldos al cierre, será la que se traslada al balance general.

Como dije antes, si el fin de una organización es el lucro, una vez producido el mismo, los dueños tendrán la posibilidad de distribuirlo (retirarlo) o reinvertirlo. Pero tal decisión surge de la voluntad de estos últimos.

La Ley de Sociedades Comerciales Nro. 19550 normatiza todas estas variaciones que pueden producirse en el patrimonio neto.

Creo que es hora de ampliar un poco el tema, ya que, en este caso, nos toca de cerca.

Para sacar algunas dudas al respecto, voy a extractar algunos artículos de esta ley, que nos llevan a entender el porqué del estado de evolución del patrimonio neto.

El art. 63 de la ley dice:

[...] en el balance general deberá suministrarse la información que a continuación se requiere:

[…]

- El capital social, con distinción en su caso, de las acciones ordinarias y de otras clases.

- Las reservas legales, contractuales o estatutarias voluntarias y las provenientes de revaluaciones y de primas de emisión.

- Las utilidades de ejercicios anteriores y en su caso, para deducir, las pérdidas.

- Todo otro rubro que por su naturaleza corresponda ser incluido en las cuentas de capital, reservas y resultados.

II.

Acá podemos notar que este artículo nos indica los conceptos componentes del patrimonio neto, divididos en tres clases: el capital social, las reservas y los resultados no asignados.

El Art. 68 nos dice: “[...] los dividendos no pueden ser aprobados ni distribuidos a los socios, sino por ganancias realizadas y liquidas resultantes de un balance confeccionado de acuerdo con la ley [...]”.

La voluntad de la norma es que exista una distribución de utilidades, que surjan de ganancias liquidas y realizadas, por lo tanto, no se pueden distribuir resultados no asignados cuando estos sean quebrantos.

Este último punto, lo confirma el art. 71 cuando nos dice: “[...] las ganancias no pueden distribuirse hasta tanto no se cubran las pérdidas de ejercicios anteriores”. Mientras que el art. 224 nos aclara que: “[...] la distribución de dividendos o el pago de intereses a los accionistas, son lícitos solo si resultan de ganancias realizadas y liquidas correspondientes a un balance de ejercicio regularmente confeccionado y aprobado”.

Y una forma de velar por los intereses de la empresa es el resguardo que fija la Ley en sus artículos 205 y 206 cuando plantean que la asamblea extraordinaria puede resolver la reducción del capital en razón de pérdidas sufridas por la sociedad para restablecer el equilibrio entre el capital y el patrimonio social. Esta reducción es obligatoria cuando las pérdidas insumen las reservas y el 50 % del capital.

Un último artículo del que me gustaría hablar es el nro. 234 que dice:

“[…] corresponde a la asamblea ordinaria considerar y resolver los siguientes asuntos:

1) Balance General, estado de resultados, distribución de ganancias, memoria e informe del síndico y toda otra medida relativa a la gestión de la sociedad que le compete resolver conforme a la ley y el estatuto o que sometan a su decisión el directorio, el consejo de vigilancia o los síndicos.

Ahora bien, para terminar de comprender los conceptos teóricos, vamos a desarrollar un ejercicio que nos muestre de qué manera se lleva a la práctica lo dicho anteriormente.

Para eso, lo primero que tenemos que tener en cuenta es que para que la asamblea decida qué postura va a tomar con respecto a sus resultados (distribuirlos, reservarlos, reinvertirlos, etc.) la información deberá surgir de un balance cerrado, con lo cual, la asamblea deberá reunirse en una fecha posterior al cierre del balance, donde ya esté determinado el resultado a distribuir.

Se tienen que aprobar los resultados del ejercicio comprendido entre el 01-09-x0 y el 31-08-x1 cuya composición es la siguiente:

Capital: 100.000,00

Reserva legal: 20.000,00

Reserva estatutaria: 10.000,00

Resultados no asignados: 20.000,00

Recuerden que la Ley de Sociedades Comerciales nos dice que para que la empresa pueda distribuir resultados, estos tienen que surgir de utilidades líquidas y realizadas de ejercicios cerrados. Pues bien, en este caso, la asamblea, para que pueda discutir estos resultados, se va a tener que reunir con posterioridad al cierre del ejercicio.

Suponiendo que la asamblea se reunió el 15-11-x1 y decidió distribuir la mitad en dividendos en efectivo (variación modificativa, ya que mi reducción del activo juega contra resultados ahora asignados) y la mitad de dividendos en acciones (variación permutativa, ya que existe solo una reclasificación dentro de mi patrimonio neto).

Cabe destacar que, en este caso, la empresa no tiene la obligatoriedad de reservar el 5 % de las ganancias líquidas y realizadas, ya que se ha reservado el 20 % que se impone como obligatorio.

Entonces, si yo quiero ver la evolución del patrimonio neto al 31-08-x2, le tendré que incorporar los resultados de tal ejercicio, para saber la cifra de patrimonio neto a esa fecha, supongamos que los mismos fueran 35.000,00.

Y acá resumo lo fundamental de este nuevo estado contable que es lo que dije en párrafos anteriores:

Cada fila nos da esa información. La primera nos cuenta cuáles eran los saldos de cada componente al inicio del periodo, a partir de allí tendremos tantas líneas como modificaciones hubo en el ejercicio, para llegar a las cifras finales que aparecerán en la última línea, y en esa última línea, la de los saldos al cierre, la columna de totales nos dará la cifra que se traslada al balance general.

Veamos entonces cómo queda plasmado mi estado de evolución del patrimonio neto:

|

Detalle |

APORTE PROPIETARIOS |

RESULTADOS ACUMULADOS |

TOTAL PATRIMONIO NETO |

||

|

1. Capital suscripto |

Resultados asignados |

Resultados no asignados |

|||

| Reserva legal | Reserva estatutaria | ||||

| - Saldos al 31/8/X1 | 100.000 | 20.000 | 10.000 | 20.000 | 150.000 |

| Asamblea Ordinaria Del 15/11/X1 Div en acciones | 10.000 | (10.000) | |||

| Div en efectivo | (10.000) | (10.000) | |||

| Resultado ejercicio 31/08/X2 | - | - | - | 35.000 | 35.000 |

| - Saldos al 31/8/X2 | 110.000 | 20.000 | 10.000 | 35.000 | 175.000 |

Fíjense que, tranquilamente, yo puedo establecer este mismo resultado a través de la formula inicial:

\[ \begin{multline} PAT. \ NETO \ INICIAL + GANANCIA - PERDIDAS+ \\ APORTES-RETIROS = PAT. \ NETO \ FINAL \end{multline}\]

Donde:

\[ 150.000,00+ 35.000,00 –10.000,00 = 175.000,00 \]

Otra forma de ver la situación es que también se puede llegar a la cifra final del estado de evolución del patrimonio tomando en cuenta el saldo inicial, al que le vamos sumar algebraicamente las decisiones asamblearias que afectan cuantitativamente el patrimonio neto (en este caso solo las variaciones modificativas). Por ejemplo: distribución de dividendos en efectivo, aportes de capital, pago de gratificaciones al personal, etc., y no las permutativas, ya que estas solo modifican la cualidad del patrimonio neto.

Por último, le sumamos el resultado del ejercicio, que en el caso del ejemplo citado es el cerrado al 31/08/X2, y de esta manera llegamos a los valores totales del patrimonio neto a esa misma fecha.

Resumiendo lo dicho anteriormente, lo podemos ver de esta manera:

\[ \begin{multline} PAT. \ NETO \ INICIAL + VARIACIONES \ MODIFICATIVAS + \\ RESULTADO \ DEL \ EJERCICIO = PAT. \ NETO \ FINAL \end{multline}\]

Donde:

\[ 150.000,00 – 10.000,00 + 35.000,00 = 175.000,00 \]

La siguiente presentación nos aclarará mucho el tema:

Fuente: https://prezi.com/1sloood_affs/estado-de-evolucion-del-patrimonio/

Bueno, ya estamos en condiciones de poder completar el cuadro que a continuación les muestro, donde van a tener que suponer qué decisión hubiesen tomado si fueran los dueños de esta empresa.

(El resultado del ejercicio cerrado al 30/06/x1 fue una pérdida de $7200)

- Qué operaciones permutativas y operaciones modificativas pudieron haber afectado este estado de evolución del patrimonio neto.

- Explique el porqué del nombre que reciben y enumere dos ejemplos de cada una de ellas.

|

Detalle |

APORTE PROPIETARIOS |

RESULTADOS ACUMULADOS |

TOTAL PATRIMONIO NETO |

||

|

Capital suscripto |

Resultados asignados |

Resultados no asignados |

|||

| Reserva legal | Reserva estatutaria | ||||

| Saldos al 30/06/X0 | 10.010,00 | 400,00 | 90,00 | 4.513,00 | 15.013,00 |

| - Distribución Asamblea Ord Del 15/09/x0 | |||||

| Saldos al 30/06/X1 | 19.066,00 | ||||

Hasta el momento hemos visto tres de los estados contables existentes, el Estado de situación patrimonial o balance general, el Estado de resultados o cuadro de ganancias y pérdidas, y el estado de evolución del patrimonio neto.

Veamos en este resumen de prezi de qué estoy hablando:

Fuente: https://prezi.com/sbswjqsbxpcq/estados-contables-basicos/

Como he dicho, ahora nos toca sacarle el jugo a toda esa información, analizándola y utilizando los resultados de esos análisis para tomar decisiones.

4.7. Análisis e interpretación de estados contables

Gerenciar una empresa no se limita a hacer correctamente las tareas de comprar, producir, vender, cobrar y pagar, sino a saber perfectamente dónde estoy parado y hacia dónde me quiero dirigir.

La selección de cursos de acción a seguir implica tomar decisiones y tener acotados determinados elementos que permitan que esas decisiones no se tomen sobre bases inconsistentes.

Es por eso que toda organización deberá contar con un proceso de planeamiento que permita la formulación de objetivos y programas operacionales, para alcanzar las metas fijadas por la dirección. Proceso que requiere un esfuerzo intelectual para determinar, conscientemente, los cursos de acción a seguir por la organización, basados en decisiones previamente analizadas.

Los estados contables que hemos analizado nos muestran información que, en términos numéricos, puede ser muy estática, muy fría.

El análisis pormenorizado de cada uno de los componentes de los estados contables nos va a permitir tener una idea más cabal de cómo se desarrolló el ente.

Para eso es necesario contar con algunas herramientas adicionales.

El análisis e interpretación de los estados contables se nutre de determinadas herramientas que, junto a los estados contables, aportan un mayor conocimiento de las distintas variables que afectan a las organizaciones (tanto externas como internas) y que permiten establecer un diagnóstico de la situación económico-financiera por la que se está atravesando.

4.7.1. Objetivos

Senderovich y Telias en su libro Análisis e interpretación de los estados contables (1994: 75) de editorial Reisa nos dicen:

Sus objetivos específicos apuntan a advertir la relación de causas y efectos en el movimiento operativo de la empresa, medir los resultados de las políticas seguidas, evaluar el estilo de la dirección, capacidades y limitaciones de su evolución particular e integración en el contexto.

La utilización de un conjunto adecuado de relaciones cuantitativas y su cotejo con standards de aceptación generalizada, representa una valoración objetiva de la performance, actual y proyectada, que pone de relieve el contenido específico y características de la estructura económica y financiera.

El enfoque orientado a la interpretación individual de cada una de estas mediciones, y su integración en un diagnóstico general, aporta una valiosa herramienta que sirve a los propósitos de sus destinatarios, tanto internos, como externos.

Hace poco tiempo tuve que reunir los requisitos que me solicitaba un banco para la apertura de una cuenta corriente y, entre los mismos, se encontraban los siguientes:

- Último balance general certificado por el consejo profesional de ciencias económicas.

- El estatuto de la empresa.

- Última acta de asamblea.

- Última acta de directorio.

- Los últimos seis pagos de aportes y contribuciones de los empleados.

- Los últimos seis pagos del IVA.

- La última declaración anual del impuesto a las ganancias.

- La última declaración anual de ingresos brutos y una serie de requisitos más.

El banco, como destinatario externo, se quiere asegurar la obtención de datos necesarios para tomar una decisión, en este caso, la asignación de un posible descubierto o la autorización a un crédito.

Por otro lado, evalúa la gestión de la empresa, el cumplimiento de sus obligaciones previsionales y fiscales, y su posición económica y financiera.

A los destinatarios internos, la información que surge de los estados contables les sirve para diversos fines, tales como: decisiones de tipo estratégicas de inversión o financiación, definir la eficiencia sectorial y, entre otras cosas, medir la racionalización de los recursos.

Cabe aclarar que el ejemplo que di de los requisitos que me solicitaba el banco fue porque, en una primera etapa, los únicos destinatarios que analizaban la información financiera y económica de los entes eran los banqueros.

Luego, esta práctica se hizo extensiva a los acreedores comerciales, inversionistas, la Administración de Ingresos Públicos Nacional (Afip) y provincial (Arba) y a la Dirección y gerencias altas y medias de la empresa o pyme.

Tomar la decisión de financiar implica asumir un riesgo que tiene que ser analizado, saber sobre todo si quien pide tiene posibilidad de cumplir con sus obligaciones.

Es lógico pensar que, si los destinatarios externos están financiando la inversión de la pyme, llámense bancos, acreedores y financistas, van a querer evaluar cuáles son las capacidades y limitaciones de su desenvolvimiento actual y futuro de pagos.

En cuanto a los dueños de la pyme, que también financian a la inversión, querrán saber cuál es su riesgo empresarial, cuál va a ser su retorno, etcétera.

Por otro lado, los destinatarios internos utilizarán el análisis de los estados contables como herramienta de información gerencial.

4.7.2. Introducción al análisis

¿Qué tenemos que hacer cuando queremos analizar?

Lo fundamental en este caso es contar con la mayor cantidad de información posible, cuanta más existe, mucho mejor.

La misma tendrá que ser ordenada, calificada y concreta, serán los estados contables sucesivos de un ente cuando somos analistas externos. Y será información basada en estadísticas de ventas, nivel de ventas de cada producto, evolución de costos cuando somos analistas internos.

Si tenemos que analizar a una pyme como analistas externos es muy importante que dicha información responda a las siguientes incógnitas:

- ¿Tiene buena imagen en el mercado?

- ¿Es solvente?

- ¿Es seria?

- ¿Cumple con sus obligaciones?

- ¿Reacciona con celeridad ante los cambios?

- ¿Tiene una política conservadora?

- ¿Se adaptó a las condiciones que hoy imponen los mercados?

- ¿Cómo están compuestos sus bienes y derechos?

- ¿Cómo son sus resultados?

- ¿Sus estados contables cumplen con la normativa vigente?

- ¿Cómo son sus procesos y procedimientos?

- ¿Se adaptó a las nuevas tecnologías?

Fíjense que toda esta información nos va trazando un camino, nos va dando una idea del perfil de la empresa. Otra cosa muy importante es contar con los objetivos (las pautas o estándares).

Si el análisis es desde adentro, como analistas internos, contaremos con información mucho más desagregada y pormenorizada y, por supuesto, toda la batería de “herramientas” propias para analizar: índices, comparaciones, ratios, fórmulas, gráficos, comportamientos en el tiempo, etcétera.

Y ahora comenzaremos a hablar de algunas técnicas de análisis.

4.7.3. Análisis horizontal y vertical

Hay un análisis muy sencillo cuando presentamos estados contables comparativos (la normativa contable nos impone presentar estados contables comparativos, es decir, no solo el del año que se cierra sino también mostrar el correspondiente al año anterior).

Es decir, informamos no solo las cifras del último ejercicio sino también, en otra columna, las del año anterior. Si hay inflación significativa, las cifras del año anterior deberán reexpresarse para que las monedas, su poder adquisitivo sea “comparable”. Cabe aclarar que esos estados contables deben estar expresados en una moneda de un mismo poder adquisitivo.

Una vez que tenemos la información, rubro por rubro, la volcamos en planillas, comparamos y analizamos qué pasó rubro por rubro, sacando diferencias, restando las cifras con las del año anterior: ¿tenemos más?, aumentó; ¿la diferencia es negativa?, hubo una disminución. Las primeras diferencias son en valores absolutos (hoy tenemos 100, el año anterior teníamos 30, aumentó 70), luego, comparando la diferencia, dividiéndola por la del año anterior y multiplicándola por 100, tendremos el incremento o la disminución porcentual (nuestros 70 los dividimos por la cifra del año anterior, 30, y lo multiplicamos por 100, tenemos un 233,33 % de incremento). Por ejemplo:

|

RUBROS |

CIFRAS AL 31/3/01 |

CIFRAS AL 31/3/02 |

DIFERENCIAS EN VALORES |

DIFERENCIAS PORCENTUALES |

|

CAJA Y BANCOS |

4000 |

10.000 |

6000 (10.000 – 4.000) |

150 % (6.000/4.000X100) |

| BIENES DE CAMBIO |

55.000 |

35.000 |

20.000 (35.000 – 55.000) |

- 36,36 % (-20.000/55.000X100) |

|

SE LLAMAN DIFERENCIAS EN VALORES ABSOLUTOS |

SE LLAMAN DIFERENCIAS EN VALORES RELATIVOS |

Fíjense qué importante es este análisis, se llama horizontal. Nos permite analizar el comportamiento de cada rubro en el tiempo, en varios ejercicios... nos sirve para establecer tendencias. ¿Cuál es la tendencia del stock de bienes de cambio?: a incrementarse, a disminuir, ¿cumple los objetivos propuestos? Si la dirección fijó como estrategia reducir el stock en un 60 % y solo obtuvimos una reducción del 36,36 %, habrá que analizar por qué no se cumplieron las pautas.

Por otro lado, nos permite ver, por ejemplo, si este aumento que tuvo el rubro caja y bancos entre un periodo y otro es congruente con la disminución que tuvimos en nuestros créditos por ventas. Y, quizás, la respuesta es que sí, porque hemos acortado los plazos de cobranzas.

Una variante de este análisis depende de contra qué comparamos el último estado contable, si con los del año anterior cada vez o con un estado anterior, el que servirá de base para comparar todos los sucesivos. Todo dependerá de qué es lo que queremos analizar. Si queremos ver la evolución del año actual con respecto al año anterior será una de las alternativas citadas. En cambio, si queremos analizar el año actual con respecto al de mayores ventas, será otro el año a tomar en cuenta para el análisis, que es la otra opción.

Entonces los análisis podrán ser:

- Sin año base: comparamos el del ejercicio cerrado el 30/6/2002, con el 30/6/2001. El del ejercicio cerrado el 30/6/2001, lo comparamos con el año inmediato anterior: 30/6/2000. El del 30/6/2000 con el 30/6/1999.

- Con año base: es cuando referenciamos todos a un mismo año, si la “base” es el ejercicio 30/6/1999, el análisis sería: comparar el ejercicio 30/6/2002 contra el 30/6/1999, el del 30/6/2001 contra el 30/6/1999, el del 30/6/2000 contra el 30/6/1999.

Cuando se trabaja con año base, la base, el año modelo, juega como estándar. Normalmente es un año donde se cumplieron todas las pautas en la empresa o un año que se consideró ideal.

Recuerden que para hacer un análisis horizontal necesitamos estados contables de varios periodos.

Hay otro análisis para el cual solo necesitamos el estado contable de un año, se llama análisis vertical.

Cuando hablamos de activo o inversión y de pasivos o financiación, relacionamos directamente estos conceptos en este tipo de análisis vertical.

Porque, justamente, el concepto de corriente y no corriente nos lleva a pensar, por ejemplo, en un primer nivel de análisis, que participación tiene el activo corriente sobre el activo total o, por defecto, el activo no corriente sobre el activo total. Este resultado porcentual, si se lo analiza en términos relativos, quizás concluya que el activo corriente representa el 60 % del activo total y, por defecto, el 40 % restante lo representa el activo no corriente.

De la misma manera que se analiza el activo podemos hacerlo con los pasivos. Un segundo nivel de análisis consistiría en referenciar las cifras de cada rubro del activo con el total de este, y multiplicar el resultado por cien, para establecer el porcentaje, cuánto participa cada rubro en el total del activo.

|

RUBRO |

CIFRAS AL 31/3/2002 |

% |

|

CAJA Y BANCOS |

10.000 |

22,22 (10.000/45.000X100) |

|

BIENES DE CAMBIO |

35.000 |

77,78 (35.000/45.000X100) |

|

TOTAL DEL ACTIVO |

45.000 |

100 |

Muchos autores también destacan la posibilidad de un tercer y hasta un cuarto nivel de análisis dentro de la inversión, en la medida que se desagreguen todos los componentes de los rubros y cuentas contables.

En este caso le correspondería un tercer nivel de análisis, el que se hace tomando sobre la base 100 % al rubro contable –como el caso del ejemplo citado Caja y Bancos–, y porcentualizar a las cuentas colectivas, por ejemplo, Caja, y determinar qué porcentaje le corresponde a la cuenta Caja sobre el total del Rubro Caja y Bancos.

Y en el caso de un cuarto nivel de análisis, se obtiene una expresión más desagregada de las cuentas, llegando a participar las cuentas analíticas.

En este caso nos corresponderá determinar, por ejemplo, qué participación tiene cada una de las cuentas corrientes o cajas de ahorro que tiene la empresa sobre el total de la cuenta colectiva Bancos.

Habiendo analizado la inversión, ahora nos toca ver la otra parte del balance, o sea, la financiación.

Y acá encontramos dos alternativas, una es cuando al total de la financiación (ajena = pasivo, y propia = patrimonio neto) se le da el carácter de 100, en este caso cada rubro de pasivo y patrimonio neto se compara con el total de este, por ejemplo:

|

RUBRO |

CIFRAS AL 31/3/2002 |

% |

|

PASIVO |

38.000 |

84,44 (38.000/45.000X100) |

|

PATRIMONIO NETO |

7.000 |

15,56 (10.000/45.000X100) |

|

TOTAL |

45.000 |

100 |

¿Este sería un primer nivel de análisis de la financiación? ¿Recuerdan, cuando en citas anteriores, les preguntaba en qué porcentaje los dueños y los terceros al ente financian a la inversión? Bueno, así obtenemos la respuesta en este ejemplo tan gráfico.

Pero acá no termina el análisis de la financiación, así como hay un nivel de análisis inicial en los activos, también lo tenemos para los pasivos con terceros. Es decir, que se le asigna el 100 % al total del pasivo y, en este segundo nivel de la financiación, podemos preguntarnos del total del pasivo qué porcentaje es corriente y qué porcentaje es no corriente.

El tercer nivel del análisis de la financiación es idéntico al segundo análisis que se hace de la inversión, o sea, se analiza cada rubro con respecto al total del pasivo, para ver la estructura de endeudamiento con terceros.

Y, de la misma manera que tenemos un tercer y cuarto nivel de análisis de la inversión, lo trasladamos a la financiación, corriendo un nivel, o sea, un cuarto y quinto nivel.

Por lo tanto, en el cuarto nivel mostramos qué participación tienen las cuentas colectivas sobre el rubro contable. Por ejemplo, qué participación tiene la cuenta Proveedores sobre el rubro Deudas comerciales. Luego, en el quinto, se tomará la cuenta analítica, por ejemplo, Proveedor Juan Solís sobre la colectiva, Proveedores.

Para completar, habrá que analizar de la misma forma el estado de resultados, pero en este caso el 100 % se lo damos a la cifra de ventas, y cada elemento que continúa el estado lo referenciamos con las ventas.

De esta manera, podemos porcentualizar qué participación tiene el costo de la mercadería vendida o el servicio prestado, y cada uno de los gastos, conjuntamente, con el resultado neto.

Veamos un ejemplo para que se entienda:

|

Estado de Resultados al: |

31/05/2006 |

Análisis Vertical (%) |

|

Ventas |

12.350.000 |

100,00 |

|

Ventas Netas |

12.350.000 |

100,00 |

|

Costo de las Mercaderías Vendidas |

-8.121.000 |

-65,76 |

|

Resultado Bruto |

4.229.000 |

|

|

Gastos de Administración |

-1.035.800 |

-8,39 |

|

Gastos de Comercialización |

-492.500 |

-3,99 |

|

|

- |

- |

|

Resultados Ordinarios antes de Resultados Financieros |

2.700.700 |

|

|

Resultados financieros generados por tenencia de Activos |

125.300 |

1,01 |

|

Resultados financieros generados por tenencia de Pasivos |

-232.000 |

-1,88 |

|

Subtotal |

2.594.000 |

|

|

Impuesto a las Ganancias |

- |

- |

|

Resultado Neto |

2.594.000 |

21,00 |

Como verán, siendo las ventas la base 100, todos los costos y gastos que restan a esa base determinan el resultado final, por lo tanto, todos estos conceptos sumados tendrían que ser igual a la base.

En el caso puntual del ejemplo, existen resultados financieros positivos que tiene un signo distinto (+), por lo tanto, a la suma de los porcentajes de costos y gastos más el porcentaje del resultado neto, se le restará este de signo distinto para llegar a la base 100 ventas.

Dado el siguiente estado de situación patrimonial y su estado de resultados correspondiente al año 2000:

- Confeccione el análisis vertical de cada año en todos los niveles que conozca.

- Determine el análisis horizontal, tanto del balance general como del estado de resultados.

Estado de situación patrimonial

Al 31 de marzo de 2000

(Comparativo con igual periodo del ejercicio anterior)

|

ACTIVO |

31/03/2000 | 31/03/1999 |

||

|

ACTIVO CORRIENTE |

||||

|

Caja y Bancos |

1.170.730 |

|

794.475 |

|

|

Inversiones |

173.407 |

629.061 |

||

|

Créditos por Ventas |

10.799.112 |

|

7.689.443 |

|

|

Otros Créditos |

1.567.917 |

1.483.363 |

||

|

Bienes de Cambio |

6.640.161 |

|

4.837.217 |

|

|

TOTAL ACTIVO CORRIENTE |

20.351.327 |

15.433.559 |

|

|

|

ACTIVO NO CORRIENTE |

||||

|

Inversiones |

2.078.121 |

|

2.055.281 |

|

|

Bienes de Uso |

11.897.553 |

|

9.414.148 |

|

|

Bienes Intangibles |

3.141.629 |

|

854.440 |

|

|

TOTAL ACTIVO NO CORRIENTE |

17.117.303 |

12.323.869 |

|

|

|

TOTAL ACTIVO |

37.468.630 |

|

27.757.428 |

|

|

PASIVO |

||||

|

PASIVO CORRIENTE |

||||

|

Cuentas por Pagar |

7.576.159 |

|

6.412.843 |

|

|

Remuneraciones y Cs. Sociales |

237.021 |

179.819 |

|

|

|

Cargas Fiscales |

1.649.291 |

|

1.345.079 |

|

|

Deudas Financieras |

6.597.797 |

|

3.430.809 |

|

|

TOTAL PASIVO CORRIENTE |

16.060.268 |

11.368.550 |

|

|

|

PASIVO NO CORRIENTE |

||||

|

Otras Deudas |

1.077.917 |

|

- |

|

|

Cargas Fiscales |

1.374.736 |

|

1.374.736 |

|

|

TOTAL PASIVO NO CORRIENTE |

2.452.653 |

1.374.736 |

|

|

|

TOTAL PASIVO |

18.512.921 |

|

12.743.286 |

|

|

PATRIMONIO NETO |

||||

|

PATRIM. NETO según estado respectivo |

18.955.709 |

15.014.142 |

|

|

|

TOTAL |

37.468.630 |

|

27.757.428 |

|

Estado de resultados

por los ejercicios finalizados el 31/03/2000

(Comparativo con el año anterior)

|

|

31/03/2000 |

31/03/1999 |

||

|

VENTAS NETAS |

32.917.748 |

|

27971124 |

|

|

COSTO DE MERCADERIAS |

-17.801.813 |

-14894071 |

|

|

|

RESULTADO BRUTO |

15.115.935 |

13.077.053 |

||

|

GASTOS DE ADMINISTRACION |

-827.072 |

-763.594 |

|

|

|

GASTOS DE COMERCIALIZACION |

-8.247.939 |

-7.557.859 |

|

|

|

RESULTADO OPERATIVO |

6.040.924 |

4.755.600 |

|

|

|

RESULT. DE INV. PERMANENTES |

42.906 |

71.295 |

|

|

|

RESULT. FIN Y POR TEN.GENERADOS POR ACTIVOS |

||||

|

Res. Por tenencia Activos No Financieros |

-83.780 |

-834.999 |

|

|

|

Intereses de Activos |

39.782 |

5.340 |

|

|

|

Diferencia de Cambio |

4.500 |

44.282 |

14.510 |

19.850 |

|

RESULT. FIN Y POR TEN.GENERADOS POR ACTIVOS |

|

|

||

|

Intereses de Pasivos |

|

-616.732 |

|

-347.387 |

|

OTROS INGRESOS Y EGRESOS |

|

|

||

|

Otros Ingresos |

88.519 |

|

186.546 |

|

|

Otros Egresos |

-66.552 |

21.967 |

-88.381 |

98.165 |

|

IMPUESTO A LAS GANANCIAS |

|

-1.508.000 |

-1.168.000 |

|

|

RESULTADO DEL EJERCICIO |

3.941.567 |

2.594.524 |

|

|

Biondi, P. (2006). “Capítulos 1 a 6”. En: Contabilidad Financiera (2da edición). Buenos Aires: Editorial Errepar.

Paulone, H. M. y Veiras, A. (2012). “Unidad 5”. En: Contabilidad III Superior [Carpeta de Trabajo]. Bernal: Universidad Nacional de Quilmes.

Paulone, H. y Veiras, A. (2007). "Capítulos VII, VIII y IX". En: Presentación de Estados Contables. Buenos Aires: Editorial Errepar.