7 . Introducción al cuadro de mando integral en una pyme

Objetivos

Una vez presentados todos los estados contables y habiendo analizado a las herramientas que dan los presupuestos para la confección de los estados contables proyectados, es esperable que en esta instancia el alumno conozca los índices y ratios que permitan mostrar la situación económica patrimonial y financiera del negocio, que ayuden al dueño de una pyme a tomar decisiones para la gestión y sirvan para evaluar el futuro de la misma.

7.1. Introducción y pasos para la implementación de un cuadro de mando integral

Yo, como dueño de la pyme, voy a querer anticiparme al futuro, para eso necesito nutrirme de determinada información (bajo una base sólida de análisis) que me permita saber cuál va a ser mi situación económica y financiera en el futuro, que puede ser en el corto o en el largo plazo.

Voy a tratar de acotar todos los riesgos, de manera tal que la incertidumbre no sea significativa.

En resumidas cuentas, voy a querer tener una expresión cuantitativa de los objetivos de la empresa y un medio de control del avance hacia esos objetivos.

Sí, ya sé, ustedes me van a decir, ¿en la Argentina hacer esto? Y yo les respondo sí, ¡ese es el desafío! Un buen proceso de planeamiento, gestión y control, lo debe abarcar.

Proyectar objetivos, ya sea cuantificando las ventas, estimando mis costos y mis gastos, es una tarea que todo empresario debe emprender.

La contrastación posterior de lo real con lo presupuestado determinará los desvíos, cuyo análisis definirá cuán eficiente fue la proyección.

Como ya vimos, en el análisis e interpretación de los estados contables se utilizan herramientas que permiten evaluar la información que brindan los estados contables.

Estos indicadores tienen una visión económica-financiera y son válidos para resumir las consecuencias mensurables de las acciones ya tomadas, o bien, de las que tendremos que tomar en un futuro.

Lo más importante es que estos indicadores (índices, ratios, porcentajes, rotaciones) surgen, en su gran mayoría, de un cociente o una relación. Y nos podrán mostrar un número o una expresión en tanto por uno o en tanto por ciento, cuyo resultado tenga una explicación o una respuesta a la información que queremos evaluar.

Lo fundamental en este aspecto es ver cómo funciona este cociente, cuya aplicación no solo se da en información económica financiera sino en información de cualquier tipo que queramos analizar.

Pero el cálculo de este cociente nos tiene que arrojar un valor que nos indique algo, no se trata de hacer una operación matemática solo por hacer, tenemos que exponenciar ese resultado para poder analizarlo y traducir qué nos está evidenciando.

A efecto de explicar el funcionamiento del análisis de los indicadores, voy a ejemplificarlo a través de un caso que nada tiene que ver con los estados contables, ya que, en un futuro, explicaré cada indicador individualmente.

Por el momento, les adelanto que existen algunos indicadores que son comunes en cualquier libro de texto y que serán los que ustedes habitualmente estarán acostumbrados a ver. Sin embargo, cada industria y cada empresa en particular, teniendo en cuenta su negocio, podrá crear todos los que considere necesarios, con el objeto de medir el comportamiento a analizar.

La recopilación de todos indicadores va a generar la confección de un tablero de comando.

Así, por ejemplo, en el sector seguros se crearán ratios con el objetivo de analizar la cobrabilidad de las primas, la siniestralidad de un determinado ramo, etcétera.

En el sector de la salud, por ejemplo, en un sanatorio, se evaluarán los ingresos generados por los pacientes privados y por los que se atienden por obras sociales o cómo se dividen los ingresos entre pacientes ambulatorios e internaciones y, en cuanto a los costos, los generados por los distintos servicios que se ofrecen, por ejemplo: cardiología, ginecología, ecografías, tomografías, laboratorios, etcétera.

Otro ejemplo, en la hotelería, el empresario necesitará tener información acerca de los porcentajes de ocupación, de la rotación de alimentos y bebidas, de los tipos de habitaciones más vendidas, entre otros.

Encontraremos un sinfín más de ejemplos, de acuerdo al tipo de negocio que se trate.

Tomando en cuenta el concepto de ratio, y mostrando un ejemplo que nada tiene que ver con lo económico y financiero, veamos de qué se trata, mediante el desarrollo de la siguiente actividad:

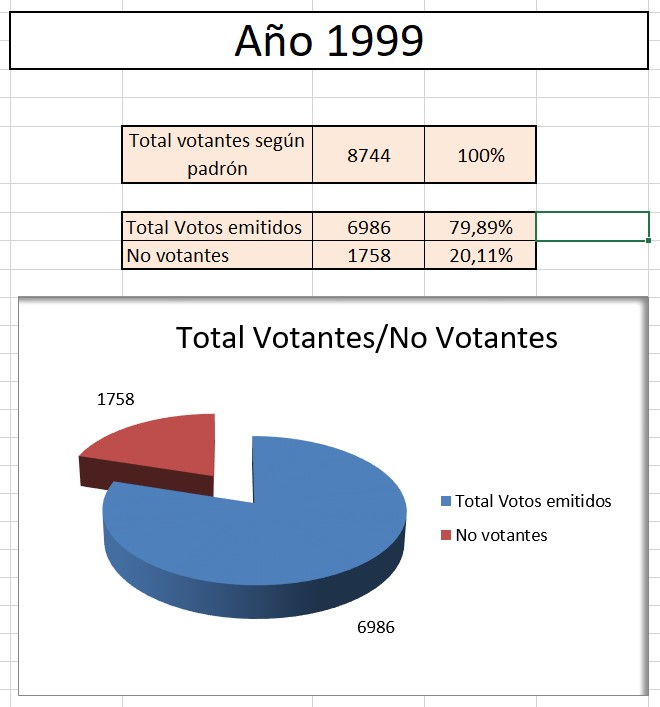

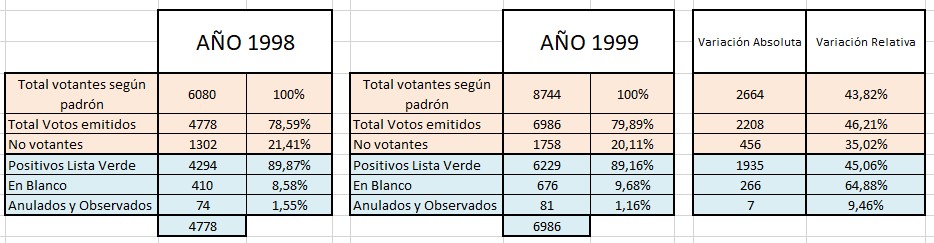

El 22 de octubre del año 1999 se realizaron las elecciones en el Consejo Profesional de Ciencias Económicas. En ese año, como en el año 1998, se presentó una sola lista, "la verde". Los resultados arrojados por el escrutinio fueron los siguientes.

Fuente: elaboración propia.

Nótese que, con solo dos datos, en este caso el total de graduados del padrón y la cantidad de votantes, puedo establecer a través de un análisis vertical de la información, qué convocatoria tuvo la votación.

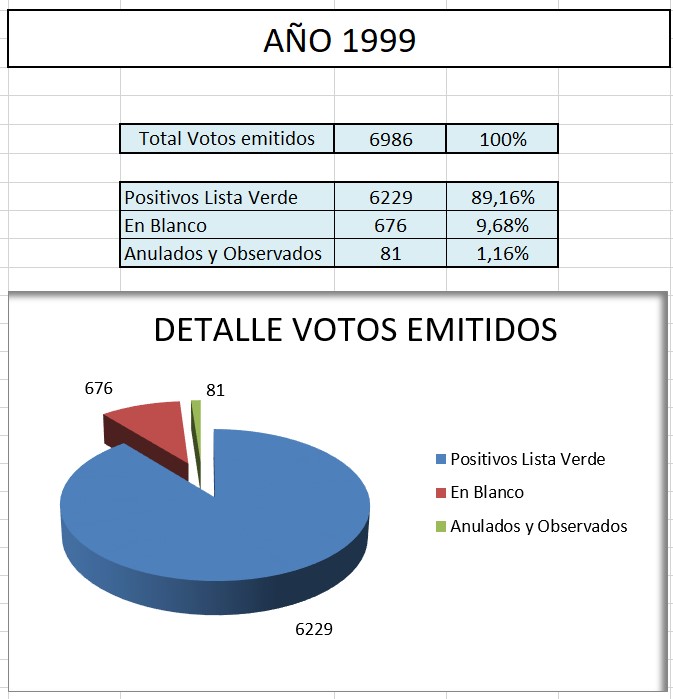

A su vez, y luego de controlado el escrutinio, puedo tener datos acerca de cuáles fueron los resultados, en este caso cambio la base de análisis, lo que antes era la base 100 total de graduados del padrón, ahora elijo el total de votantes, para poder determinar la cantidad de votos positivos, en blanco y anulados.

Fuente: elaboración propia.

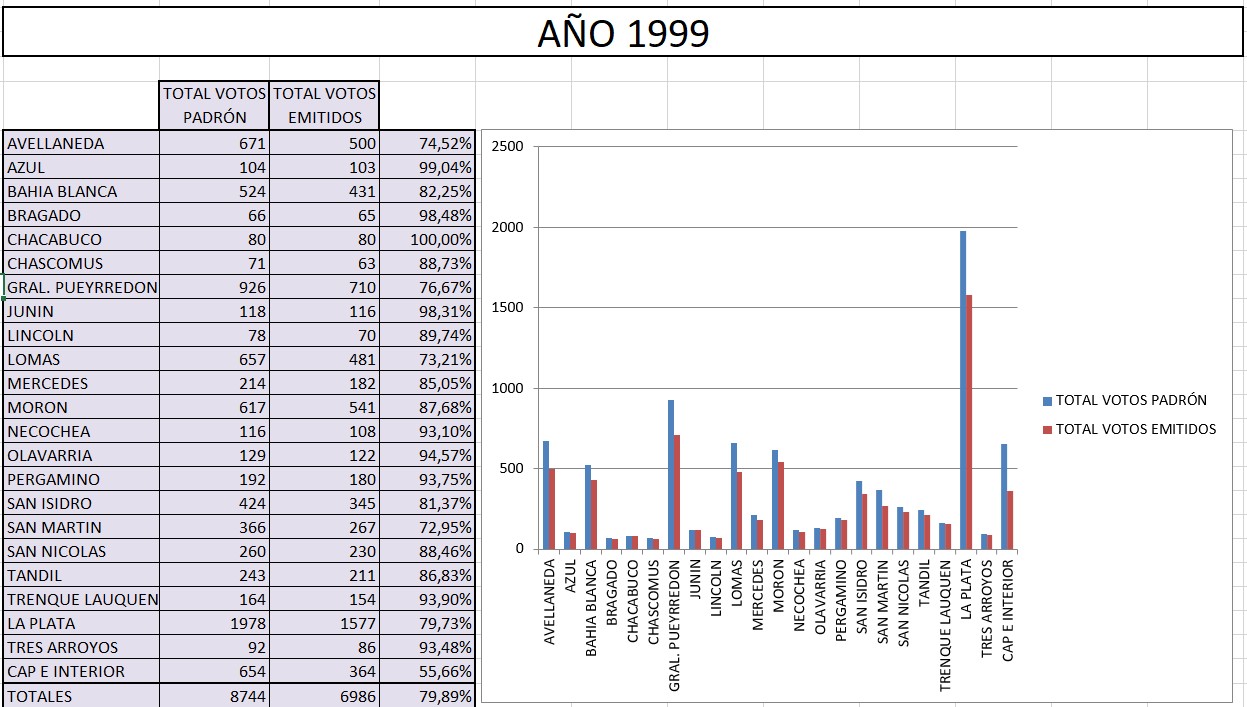

Para obtener un mejor análisis de la información, si contamos con datos adicionales tales como las cantidades segregadas por las delegaciones que conforman el Consejo, entonces podemos profundizar el estudio de la siguiente manera.

Fuente: elaboración propia.

En este caso vamos a poder ver, por ejemplo, qué delegación tuvo mayor convocatoria en la elección.

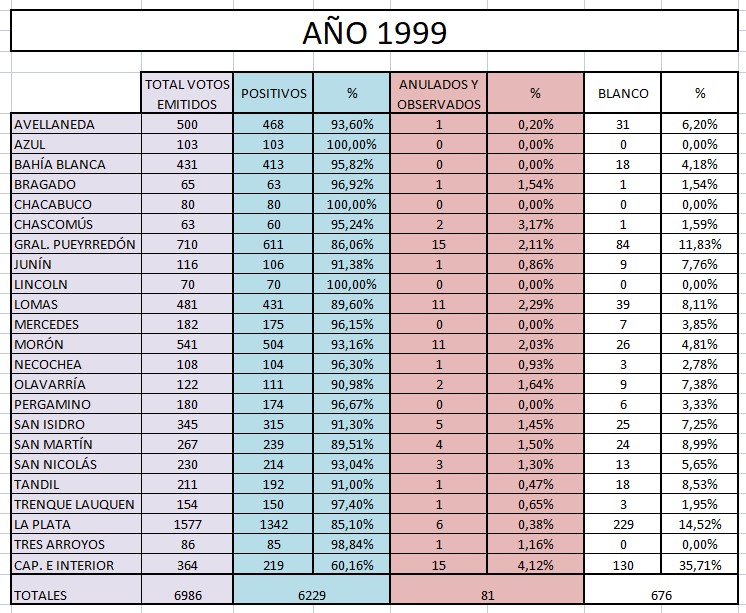

Y el análisis lo podemos ir abriendo en función a la cantidad de respuestas que queremos tener. Si yo quisiera saber de la cantidad de votantes por delegación cuántos fueron positivos, anulados y en blanco, la situación puede ser la siguiente:

Fuente: elaboración propia.

Así como hicimos un análisis vertical de la información, podemos comparar los resultados del año 1999 con el año anterior, mostrando de esta manera un análisis horizontal, tal como ya fuera desarrollado en la unidad anterior.

Fuente: elaboración propia.

Trabajando con estados contables sucesivos o con información de dos años en particular hemos podido comparar y analizar las diferencias, línea por línea, hacer un análisis horizontal. Puede ser con año base, el año 1998, donde se pudo ver qué comportamiento tuvo la votación del año 1999 (año bajo análisis) con respecto al año anterior 1998 (base) (Figura 7.5).

En el caso de los estados contables o de cualquier otro tipo de información, se puede referenciar estados contables posteriores a un año considerado “modelo” y referenciar los sucesivos a él, o trabajar sin año base, cada año se compara con el anterior. Sirven para establecer “tendencias”, “comportamientos” de las variables (rubros) analizadas en el tiempo (sucesivos periodos o ejercicios económicos.

Al trabajo con estados contables de un solo año o con información de un solo año que no sea contable, como el caso analizado de la votación del año 1999, lo denominamos análisis vertical. Se trata de estados contables que analizan la composición del activo, la financiación (propia y ajena), y los resultados del periodo y sus componentes relacionados con la cifra de ventas.

De los resultados expuestos, responda:

- Incremento porcentual 98/99 de total de votantes.

- Comportamiento de resultados 98/99 de votos emitidos, positivos, en blanco y anulados y observados.

- Cómo ve el futuro de la lista verde en función del análisis de los resultados obtenidos entre ambas votaciones.

- Exponga, en un breve texto, las conclusiones de los ratios analizados.

7.2. Introducción al tablero de comando de la situación financiera y comercial

El objetivo de los estados contables es proveer información sobre el patrimonio de la pyme a una fecha, y su evolución económica y financiera en el periodo que abarca, para facilitar la toma de decisiones económicas.

La situación y evolución patrimonial de una pyme interesa a diversas personas que tienen necesidades de información no totalmente coincidentes. Entre ellas, las que pueden citarse son:

- Los inversores actuales y potenciales, interesados en el riesgo inherente a su inversión, que querrán tener información que les permita conocer la probabilidad de que la empresa pague dividendos y, por otro lado, tomar decisiones tales como comprar, retener o vender sus participaciones.

- Los empleados, interesados en evaluar la estabilidad y rentabilidad de sus empleadores, así como su capacidad para afrontar sus obligaciones laborales y previsionales. Todos los individuos, como empleados de una empresa, van a querer tener asegurados el pago de sus sueldos y el de sus cargas sociales, no solo para tener una cobertura médica a través de sus aportes a la obra social, sino también para capitalizar sus aportes al régimen previsional para una futura jubilación.

- Los acreedores actuales y potenciales, interesados en evaluar si el ente podrá pagar sus obligaciones cuando ellas venzan, sobre todo al momento de evaluar una ampliación en las condiciones de compra, o el límite de crédito.

- Los clientes, especialmente cuando tienen algún tipo de dependencia comercial del ente, en cuyo caso tienen interés en evaluar su estabilidad y rentabilidad; sobre todo asegurarse de las entregas de sus compras.

- El Estado, tanto en lo que se refiere a sus necesidades de información para determinar los tributos, para fines de política fiscal y social como para la preparación de estadísticas globales sobre el funcionamiento de la economía. Cada vez son más las exigencias que tanto el gobierno nacional, provincial y municipal les requieren a las pymes.

En lo que tiene que ver con la información a presentar, como veremos en la Unidad 8 y que hace que todos los datos que tengan que ver con sus ventas, costos, gastos, sueldos, impuestos, etc., les llegan a estos organismos a través de las declaraciones juradas que se tienen que presentar.

En muchos casos es también el propio Estado que designa a las pymes agentes de retención de los tributos, transformándolas en propios empleados que le sirven para adelantar el cobro de los impuestos.

El Agente de retención es aquel sujeto que por mandato legal se encuentra obligado a retener el impuesto en oportunidad de proceder al pago de la operación realizada.

En este caso la pyme, al pagar, deberá descontar de la factura a abonar el impuesto a retener, una vez abonada la factura deberá depositar el importe retenido al contribuyente.

Siendo imposible que los Estados contables satisfagan cada uno de los requerimientos informativos de todos sus posibles usuarios, en este marco conceptual se considerarán como usuarios tipo:

- cualquiera fuere el ente emisor, a sus inversores y acreedores, incluyendo tanto a los actuales como a los potenciales;

- adicionalmente:

- en los casos de entidades sin fines de lucro no gubernamentales, a quienes les prevén o podrán suministrar recursos (por ejemplo, los socios de una asociación civil);

- en los casos de entidades gubernamentales, a los correspondientes cuerpos legislativos y de fiscalización.

Sobre la base del criterio adoptado, se considera que la información a ser brindada en los Estados contables debe referirse como mínimo a los siguientes aspectos del ente emisor:

- Su situación patrimonial a la fecha de dichos estados;

- La evolución de su patrimonio durante el periodo, incluyendo un resumen de las causas del resultado asignable a ese lapso;

- La evolución de su situación financiera por el mismo periodo, expuesta de modo que permita conocer los efectos de las actividades de inversión y financiación que hubieren tenido lugar;

- Otros hechos que ayuden a evaluar los montos, momentos e incertidumbres de los futuros flujos de fondos que los inversores y acreedores recibirán del ente por distintos conceptos (por ejemplo: dividendos, intereses).

Adicionalmente, los organismos gubernamentales y entes sin fines de lucro, en su caso, deberían suministrar información que les permita demostrar que sus recursos fueron obtenidos y empleados de acuerdo con los presupuestos aprobados.

En cualquier caso, los emisores de los Estados contables deberían incluir explicaciones e interpretaciones que ayuden a la mejor compresión de la información que incluyen.

Definidos a los usuarios, vemos que la información a proporcionar por los Estados contables tiene que servirles a todos, sin satisfacer ningún interés en particular.

Es por eso que, cuando los analizamos para un fin específico, tenemos que adecuarlos al fin que perseguimos. Para eso, la pyme deberá contar con un tablero de comando que le permita computar los indicadores e información relacionada con toda su actividad.

El tablero de comando deberá responder a los siguientes interrogantes:

- A los bancos y proveedores les interesará la solvencia de la empresa (recursos suficientes para poder afrontar los préstamos, las obligaciones que solicite).

También necesitarán conocer su rentabilidad (resultados del periodo divididos por el capital propio invertido o resultados del periodo relacionados con la cifra de ventas, o con el total del activo). No solo analizar si es solvente, sino también si en el futuro generará nuevos recursos a través de sus resultados.

- A los accionistas les interesarán, en cambio, los resultados relacionados con su capital invertido. No solo querrán que la empresa sea rentable, sino también que tenga el suficiente dinero disponible para poder retribuir su capital bajo la forma de dividendos.

- Al fisco, para poder “gravar” con más impuestos a la empresa, y más ganancias a la hora de “tributar”.

- A los directivos les interesará mostrar buenos resultados para que los accionistas estén contentos, el banco también, los adecuará en las declaraciones juradas para el fisco para pagar menos impuestos y tener, así, asegurada su permanencia.

Todo tablero de comando de comando deberá responder a todos los interrogantes que provienen de un plan previamente determinado.

La determinación de un plan permite salvar la brecha que nos separa del sitio en el que estamos al sitio a donde queremos ir. Hace posible que ocurran cosas que, de lo contrario, no hubieran sucedido. Aunque pocas veces se puede predecir el futuro con exactitud y aunque factores fuera de nuestro control pueden interferir con los planes mejor preparados, si no se planea, se deja que los sucesos ocurran por casualidad.

El planeamiento es un proceso que requiere un esfuerzo intelectual; requiere determinar conscientemente los cursos de acción a seguir y basar las decisiones en propósitos, conocimientos y estimaciones bien estudiados.

El planeamiento es una función de todos los administradores, aunque su carácter y alcance varían de acuerdo con la autoridad de cada uno y con la naturaleza de las políticas y los planes establecidos por la alta dirección. Si a los administradores no se les concede un cierto grado de libertad o discreción y de responsabilidad para planear, no serán verdaderos ejecutivos.

Muchos administradores han seguido planes cuyos costos eran mayores que los ingresos que podían obtener. Por ejemplo, una aerolínea adquirió ciertos aviones cuyo costo excedía los ingresos. Algunas compañías han intentado vender productos inaceptables para el mercado; un ejemplo es el de un fabricante de automóviles que trató de capturar cierto sector del mercado al subrayar los aspectos técnicos sin hacer mejoras competitivas en el diseño.

Los planes, incluso, pueden hacer imposible el logro de los objetivos si ocasionan que un número elevado de personas de la organización se sientan insatisfechas o desorientadas.

El nuevo presidente de una compañía deficitaria intentó reorganizarla y reducir gastos rápidamente mediante venta al mayoreo y despidos no planeados de personal clave. El temor, el resentimiento y la pérdida de moral resultantes provocaron un severo descenso de la productividad, lo cual impidió lograr el objetivo de dicho nuevo ejecutivo de eliminar las pérdidas y obtener utilidades.

Algunos intentos de instalar programas de evaluación y desarrollo administrativos también han fracasado debido al resentimiento del grupo contra los métodos usados, independientemente de tratarse de programas básicamente sólidos.

Para poder entender la utilidad de un tablero de comando y su utilización, antes me gustaría aclarar que en una pyme como en toda empresa, existen distintos niveles o jerarquías que delimitan qué tipos de planes se dan en cada uno de ellos.

7.2.1. Niveles jerárquicos en la pyme

Los niveles dentro de una organización responden a este esquema:

- Nivel estratégico. Este nivel lo conforman los dueños de la pyme y la alta gerencia. En este nivel se determina la misión o propósito que mueve las acciones de la empresa. Establece los objetivos a cumplir y las líneas maestras para alcanzarlos. La dirección de la pyme es la que toma las decisiones a la hora de definir la estrategia.

- Nivel táctico. Este nivel lo conforman las gerencias medias y las jefaturas. Acá se definen los objetivos y se crean las acciones a realizar para hacer realidad la estrategia de la empresa. Es un tipo de planificación específica que atiende en profundidad los detalles.

- Nivel operativo. En este último nivel aparecen los agentes encargados de ejecutar las acciones desarrolladas en el nivel táctico. Realizan acciones de corta duración y todos en la empresa tienen un rol que desempeñar en este nivel.

Una vez reconocidas las características fundamentales de cada nivel, conviene ver en mayor detalle los planes que le son propios a cada uno, en qué consisten y cómo afectan la estructura. De esta manera se obtendrá una idea más detallada de cómo funciona cada nivel, quiénes participan en cada uno y cómo interaccionan entre sí y, sobre todo, relacionarlo con los temas que ya se han desarrollado.

Tipos de planes de acuerdo al nivel en la estructura

Un plan abarca cualquier curso de acción futura, se puede ver que los planes son variados. Aquí se les clasifica como:

- Misiones o propósitos

- Objetivos o metas

- Estrategias

- Políticas

- Programas

- Presupuestos

- Procedimientos

- Reglas

Los mismos, de acuerdo a su importancia y grado de complejidad, se desarrollan en los siguientes niveles.

En el nivel estratégico:

- Misiones o propósitos

- Objetivos o metas

- Estrategias

En el nivel táctico:

- Políticas

- Programas

- Presupuestos

Y, por último, en el nivel operativo:

- Procedimientos

- Reglas

1. Misiones o propósitos

La misión o el propósito (con frecuencia estos términos se usan indistintamente) identifica la función o tarea básica de una empresa o agencia o de cualquier parte de ella. Toda empresa organizada tiene (o al menos debe tener para ser significativa) un propósito o misión. En todo sistema social, las empresas tienen una función o tarea básica que la sociedad les asigna. Por lo general, el propósito es la producción y distribución de bienes y servicios.

Algunos autores distinguen entre los propósitos y las misiones. Si bien una empresa, por ejemplo, quizá tenga el propósito social de producir bienes y servicios, puede lograrlo al cumplir una misión de producir ciertas líneas de productos.

A continuación, les muestro la misión de la empresa donde desarrollo mis funciones:

2. Objetivos o metas

Los objetivos o metas (ambos términos se usan indistintamente) son los fines hacia los que se dirige una actividad. Representan no solo el objetivo final del planeamiento sino también el fin hacia el que se encaminan la organización, la integración de personal, la dirección y el control. Aunque los objetivos de la empresa constituyen su plan básico, los departamentos también pueden tener sus objetivos propios. Naturalmente, que sus metas contribuyen al logro de los objetivos de la empresa, pero los dos grupos de objetivos pueden ser por completo diferentes.

3. Estrategia

Se define estrategia como la determinación de los objetivos básicos a largo plazo de una empresa y la adopción de los cursos de acción y asignación de los recursos necesarios para alcanzarlos.

Una estrategia podría incluir políticas tan importantes como vender directamente en lugar de utilizar distribuidores, o concentrarse en productos patentados, o tener una línea completa de automóviles, como decidió hacerlo General Motors hace muchos años.

Por lo tanto, el propósito de las estrategias es determinar y transmitir, mediante un sistema de objetivos y políticas básicos, una imagen de la clase de empresa que se desea proyectar.

4. Políticas

Las políticas también son planes en el sentido de que constituyen declaraciones o interpretaciones generales que guían o encauzan el pensamiento para la toma de decisiones. No todas las políticas son “expresas” ya que, con frecuencia, tan solo se deducen de las acciones de los administradores.

Las políticas definen un área dentro de la cual se debe tomar una decisión y aseguran que esta sea congruente con un objetivo y contribuya a alcanzarlo. Además, ayudan a decidir cuestiones antes de que se conviertan en problemas, hacen innecesario analizar la misma situación cada vez que se presenta y unifican otros planes, con lo cual permite a los administradores delegar autoridad y, a pesar de ello, mantener el control sobre lo que hacen sus subordinados.

Normalmente, existen políticas en todos los niveles de la organización, desde aquellas que son fundamentales tanto para la compañía como para los departamentos, hasta políticas secundarias aplicables a los segmentos más pequeños de la organización. Pueden relacionarse con funciones como ventas y finanzas o, simplemente, con un proyecto como el diseño de un nuevo producto para hacer frente a una competencia específica.

Existen muchos tipos de políticas.

Puesto que las políticas son guías para la toma de decisiones, de ello se desprende que necesitan tener cierta flexibilidad. De lo contrario serían reglas. Con demasiada frecuencia, las políticas son interpretadas como una especie de “diez mandamientos” que dejan poca iniciativa al individuo. Aunque en algunos casos la libertad es bastante amplia, en otros puede ser excesivamente limitada.

5. Programas

Los programas son un conjunto de metas, políticas, procedimientos, reglas, asignaciones de tarea, pasos a seguir, recursos a emplear y otros elementos necesarios para llevar a cabo un determinado curso de acción; por lo general, cuentan con el apoyo de presupuestos.

Un programa principal puede requerir numerosos programas de apoyo.

En el caso de la aerolínea, el programa para invertir en nuevos aviones, que representa desembolsar muchos millones de dólares para su compra y de las partes necesarias, requiere de muchos programas de apoyo para que la inversión se utilice en forma apropiada.

Entre otros:

- Se debe desarrollar un programa detallado para proporcionar las bases de mantenimiento y operación, con las piezas de repuesto y los componentes necesarios.

- Se deben preparar instalaciones especiales de mantenimiento y capacitar al personal que las operará.

- También es necesario capacitar a los pilotos y a los ingenieros de vuelo y, si los nuevos aviones representan un aumento neto de las horas de vuelo, se debe contratar personal ad-hoc.

- Hay que revisar los horarios de vuelo y capacitar al personal de tierra para que maneje los nuevos aviones y sus programas de vuelo, a medida que el servicio se amplíe hacia nuevas ciudades.

- Los programas de publicidad deben anunciar adecuadamente el nuevo servicio.

- Se deben desarrollar planes para financiar los aviones y proporcionar cobertura de seguros.

Se deben crear e implantar estos y otros programas antes de que se reciba y ponga en servicio un nuevo avión.

Aún más, todos estos programas requieren de coordinación y sincronización puesto que la falla de cualquier parte de esta red de planes de apoyo significa demorar el programa importante, así como costos innecesarios y pérdida de utilidades. Algunos programas, en particular aquellos que implican la contratación y capacitación de personal, se pueden concretar demasiado pronto o demasiado tarde; en el primer caso se realizan gastos innecesarios por contar con empleados ya capacitados, antes de que se requieran sus servicios.

6. Presupuestos

Un presupuesto es una declaración de los resultados esperados, expresados en términos numéricos.

En el desarrollo de este material hemos visto cómo se confeccionaban los presupuestos económico y financiero, de la misma manera que se puede armar un presupuesto de inversiones, basado en los anteriores.

El presupuesto se puede expresar en términos financieros; en términos de horas-hombre, unidades de producto, horas-máquina o en cualquier otro término numéricamente mensurable. Se puede relacionar con operaciones, como es el caso del presupuesto de gastos; puede reflejar desembolsos de capital, como lo hace el presupuesto de gastos de capital o mostrar el flujo de efectivo, como el presupuesto de efectivo.

Sin embargo, es evidente que preparar un presupuesto implica planeamiento. En muchas compañías, constituye el instrumento fundamental.

El presupuesto obliga a la compañía a preparar por adelantado (ya sea para una semana o para cinco años) una recopilación numérica del flujo de efectivo esperado, gastos e ingresos, desembolsos de capital, o la utilización de horas-hombre o de horas-máquinas.

El presupuesto es necesario para el control, pero no se puede usar como un estándar exacto de control, a menos que refleje los planes.

Aunque por lo general un presupuesto pone en práctica un plan, puede ser un programa en sí mismo.

7. Procedimientos

Los procedimientos son planes que establecen un método obligatorio para realizar las actividades futuras. Son series cronológicas de acciones requeridas. Son pautas de acción, más que de pensamiento, que detallan la forma exacta en que se deben realizar determinadas actividades. Con frecuencia, los procedimientos violan las jurisdicciones departamentales.

Unos pocos ejemplos ilustran la relación entre los procedimientos y las políticas.

La política de la compañía puede conceder vacaciones a los empleados. Los procedimientos establecidos para poner en práctica esta política permitirán programar las vacaciones para evitar interrupciones del trabajo, fijar métodos y tasas de pago para las primas vacacionales, llevar registros para asegurar que cada empleado disfrute sus vacaciones y describir con claridad los medios para solicitarlas.

Una compañía puede tener la política de embarcar los pedidos rápidamente; en especial en una compañía grande se necesitan procedimientos cuidadosos para asegurar que los pedidos se manejen de una forma específica.

La política de la compañía quizá requiera que el departamento de relaciones públicas autorice previamente las declaraciones públicas de sus empleados. Para poner en práctica esta política, los administradores deben establecer procedimientos para obtener la aprobación con el mínimo de incomodidades y demoras.

8. Reglas

Las reglas describen con claridad las acciones específicas requeridas o las que no se deben llevar a cabo, sin permitir libertad de acción. Por lo general, constituyen el tipo más sencillo de plan.

Con frecuencia, las personas confunden las reglas con las políticas o los procedimientos.

Las reglas se diferencian de estos últimos en que guían la acción sin especificar un orden de tiempo. De hecho, un procedimiento se puede considerar como un conjunto de reglas.

Sin embargo, una regla puede o no formar parte de un procedimiento.

La esencia de una regla es que refleja una decisión administrativa de que determinada acción debe emprenderse o no.

Es necesario asegurarse de poder distinguir las reglas de las políticas.

El propósito de las políticas es guiar la toma de decisiones al determinar las áreas en las que los administradores pueden usar su discreción. Aunque las reglas también sirven como guías, no permiten discreción en su aplicación.

Muchas compañías y otras organizaciones piensan que tienen políticas cuando en realidad han formulado reglas.

El resultado, es la confusión acerca de cuándo las personas pueden usar su propio criterio, si es que pueden hacerlo. Esto puede resultar peligroso. Por su propia naturaleza, las reglas y los procedimientos son diseñadas dentro de la pyme para que sean no solo obligatorias en cuanto a su cumplimento, sino también para que no existan distintas interpretaciones en cuanto al accionar dentro de la organización.

7.3. El mapa estratégico. Inductores e indicadores. El tablero de comando

7.3.1. El mapa estratégico

En el transcurso de todas las unidades, hemos conocido los Estados contables, ahora es tiempo de analizarlos, sacar conclusiones y, lo que es más importante, tomar decisiones acerca de nuestra pyme.

Hemos estudiado herramientas como el Análisis vertical y el Análisis horizontal de la información, hemos visto sobre qué bases se arma un tablero de comando y para qué sirve, pero nos faltan condimentos para que la tarea de análisis sea completa y pueda ser realizada, y ellos son los indicadores.

Es importante destacar que el análisis de la información la podemos dividir en dos tipos:

- análisis interno: es el que realiza el personal de la pyme y el que cuenta con toda la información que surge de la propia empresa. Por lo tanto, es más abarcativo, más amplio y más exacto porque se cuenta con toda la información.

- análisis externo: es el que realizan los terceros ajenos al ente con respecto a la información que le solicita a la empresa, por lo tanto, es más acotado, menos preciso, más concreto y más puntual en cuanto a los objetivos que persigue. Y todo va a depender del caudal de información que la pyme le brinde.

Algunas herramientas que veremos pueden obtenerse en ambos, en algunos casos el resultado será exacto (el interno), en otros aproximado (el externo). La razón obedece a la mayor o menor información obtenida.

Siempre que se plantee un objetivo, deberemos contar con respuestas que justamente nos puedan proporcionar estos indicadores.

Dentro de este mapa estratégico que deberá armar la empresa, seguramente cada objetivo propuesto dependerá de la realización de otro objetivo y toda esta cadena nos llevará al cumplimiento del objetivo principal.

Y para el análisis interno a realizar en la pyme, esos objetivos serán básicos, porque nos permitirán trazar la senda que deberemos recorrer para cumplirlos. Queremos incrementar las ventas para ganar más, ¿qué nos conviene?: ¿aumentar el precio de venta?, ¿reducir los costos desmejorando la calidad?, ¿conceder más financiación a nuestros clientes?; ¿cómo nos endeudaremos?, ¿con quién?, ¿cuánto tendremos que pagar?, ¿cuál será el “costo” de ese endeudamiento? ¿Qué pasará con la rentabilidad?

Esto trazará el mapa estratégico de la pyme, basado en decisiones que le son provistas al dueño con la ayuda de herramientas o indicadores.

7.3.2. Inductores e indicadores

Los inductores e indicadores son unidades de medición que, en el caso de las pymes, nos allanan el camino para la evaluación de los objetivos a cumplir, ya que las características que están contenidas en los números observables pueden mostrar los cambios o modificaciones en los resultados propuestos.

Permiten evaluar conceptos tales como:

- Los resultados

- La gestión

- La calidad del servicio

- El comportamiento del mercado

- La situación de los clientes

- Los procesos internos de la pyme, entre otros.

Un indicador es una característica específica, observable y medible que puede ser usada para mostrar los cambios y progresos que está haciendo un programa hacia el logro de un resultado específico.

Fuente: Indicador - Wikipedia, la enciclopedia libre

Los indicadores contienen en sí, información que representa una magnitud o un número. De acuerdo a sus características los podemos dividir en:

Índices: muestra la relación entre dos variables, en dos momentos diferentes, que nos ilustran sobre algo concreto para que podamos sacar una conclusión.

Veremos que también podemos aplicar relaciones a las variables que nos brindan los estados contables).

Ratios: es la razón o relación entre dos cantidades o magnitudes. Y no deja de ser el cociente entre dos números. (Relación de dos variables o de una misma variable en dos momentos distintos, a veces se lo emplea como sinónimo de índices, aunque este es más amplio).

Por ejemplo, cuando queremos conocer qué cantidad de médicos tenemos por habitantes de una región. O bien, la relación alumnos/profesor en la universidad, por ejemplo, qué cantidad promedio de alumnos tiene cada docente por aula.

Quizás muchos confundan el concepto de índice o ratio, o bien no le encuentren mucha diferencia, es muy probable que pase esto. Lo importante a destacar en este caso, que un índice puede contener más de un ratio.

Porcentajes: la determinación de los mismos radica que en lugar de sacar diferencias absolutas (resta de dos cantidades) en el caso del porcentaje podemos relacionar la diferencia con alguna de las cifras involucradas en la relación y obtendremos, multiplicando por 100, el porcentaje de variación, la variación relativa o porcentaje.

Rotaciones: determinar una rotación consiste en dividir una variable por otra, es decir permite calcular cuantas veces una cifra “cabe” en otra.

La fórmula de rotación de inventarios se define como el costo de los productos vendidos en un lapso de tiempo dividido por el promedio que dicha mercancía estuvo disponible en ese mismo lapso.

Dicho esto, la fórmula de rotación de inventarios queda de la siguiente manera:

\[ \text{ Tasa de rotación de inventario = Costo de la mercancía / Promedio de inventario} \]

El primer paso será determinar el “costo diario”. Por eso determinamos el costo de ventas diario, que surge de dividir la cifra del costo de ventas del estado de resultados por los días que trabajó la empresa.

Una vez que determinamos el costo diario, lo relacionamos con los productos terminados. Dividiendo el saldo promedio de los productos terminados por el costo de ventas diario, obtenemos para cuántos días de venta tenemos stock de productos terminados.

Acá se genera un problema entre el gerente de ventas, que querrá tener mucho stock de productos terminados para poder vender sin problemas, y el gerente financiero, que tratará de que sea lo más bajo posible, oponiéndose también al de planta que le interesará producir... todo un problema dejarlos contentos a todos. ¿Cómo?

Veamos cómo se determina la rotación de las cuentas por cobrar.

Días que tardan las cuentas por cobrar, originadas en ventas en cobrarse

La determinación de venta diaria se determina a través de la siguiente fórmula:

= ventas (se obtiene del estado de resultados del periodo) Días que trabajó la empresa

Los días que tardan en cobrarse las cuentas por cobrar responderá a:

\[ \frac{\text{ = Promedio Cuentas por cobrar por ventas (*)} }{ \text{ Venta diaria} } \]

(*) Sumatoria saldos al cierre y al inicio en ambos balances /2

¿Se animan a determinar las siguientes rotaciones?

- Días que conservamos en stock la materia prima.

- Días que demora el proceso productivo.

- Días de Venta cubiertos con stock de productos terminados.

7.3.3. El tablero de comando

Cuando analizamos los estados contables de una empresa, debemos saber contra qué los estamos comparando. Quizás para el analista externo esos objetivos sean generales, comunes a una determinada actividad o ramo o pauta, pero para el analista interno son específicos, hacen a un objetivo concreto.

Es por eso que el tablero de comando nos permite, a través de los indicadores, brindar alertas, y actúa como semáforo para ir evaluando no solo la actividad de la pyme, sino también sus resultados, permitiendo tomar decisiones sobre el control y la gestión.

La información procesada nos da pautas cuantitativas y cualitativas de la situación económica, patrimonial y financiera de la empresa, lo que permite realizar cambios en los cursos de acción. Para ello se deberá contar con la información en tiempo real y siempre actualizada.

Acá es muy importante monitorear constantemente que lo planeado y ejecutado esté siendo coherente con lo que efectivamente la pyme se propuso.

Irazábal, A. A. (2007). “Implantando el B.S.C.” Tablero integral de Comando. Desarrollo-Análisis. Buenos Aires: Aplicación Tributaria S.A.

En la implementación de un tablero de comando, puede ser interesante que la enunciación de la estrategia se realice en forma inversa a la habitual: del nivel inferior hacia el superior:

Podemos resumir esta etapa en:

- Concientización.

- Traducción de la visión a objetivos concretos.

- Definición de las estrategias para alcanzar los objetivos.

(Irazábal, 2007: 163)

Un aspecto fundamental radica en la comprensión de cada uno acerca de cómo repercuten sus actos y decisiones en la situación y resultados de toda la organización. Cuando se comunican claramente los objetivos, cómo se alcanzarán, cómo se los medirá y por medio de qué indicadores, pueden establecerse objetivos de equipo, de departamento o de sector que sean consistentes y que apoyen a la estrategia general.

El análisis que se realiza a la organización previo a la puesta en marcha del tablero de comando integral, permite que cuando se definan los indicadores a utilizar se trate de un conjunto coherente.

Es importante que la comunicación de cuáles son los resultados que se esperan alcanzar, sea acompañada por medidas que estimulen (inductoras) la obtención de esos resultados, creando condiciones favorables que conduzcan a todos los integrantes a canalizar sus habilidades hacia la obtención de los objetivos fijados para el largo plazo.

(Irazábal, 2007: 165)

Es importante destacar que muchos autores sostienen que el tablero de comando no es un medio de control, sino que lo ven como un sistema de comunicación.

Un método de concientizar a todo el personal de la pyme de los objetivos y estrategias de la organización.

Es decir, que todo el personal tome conocimiento de la implementación del tablero de comando. Informar cuáles van a ser las metas a compartir para obtener el compromiso por parte de toda la estructura y divulgar su implementación para lograr el éxito de toda la compañía.

Algier, G. R. (1999). “Capítulo 6”. En: Herramientas de Gestión. Cómo construir un tablero de comando. Buenos Aires: Aplicación Tributaria S.A.

El autor desarrolla en el Capítulo 6 un modelo de Tablero con un ejemplo numérico en el que van a ver plasmadas todas las herramientas enunciadas en este material.

En el ejemplo desarrollado por Algier, los pasos realizados para la determinación del tablero de comando son los siguientes:

- Descripción del producto.

- Confección de un presupuesto económico (que incluye la descripción de las ventas, costos, gastos y amortizaciones).

- Confección de un presupuesto financiero (con la determinación de una posición financiera final).

- Construye, también, cuadros con la evolución de las ventas, costos y gastos, analizando su comportamiento en el tiempo.

- Hace una desagregación de los ingresos y gastos por producto para poder ver la rentabilidad por producto.

Por último, obtiene conclusiones tales como:

- Qué productos son rentables y cuáles no.

- Que a pesar de que hay productos rentables, hay que eliminar algunos.

- Que, en ocasiones, al desagregar los costos por productos, algunos están mal apropiados, con lo cual se está mostrando un resultado distorsionado.

Mi recomendación para jerarquizar aún más toda la información analizada es la siguiente: si tenemos la posibilidad de usar las herramientas que nos dan los estados contables proyectados, utilizando a los presupuestos económicos y financieros que nos muestran la situación económica y financiera respectivamente, podemos enriquecer toda esa información mediante la aplicación de los indicadores.

A continuación, los describiremos.

7.4. Indicadores de solvencia y rentabilidad

Una vez desarrollado el concepto de Tablero de comando, y conociendo que el mismo se nutre de indicadores, pasamos entonces a desarrollar aquellos inductores que hacen que las decisiones tengan un sustento numérico y estén sustentadas sobre una base mucho más cercana a la realidad existente en la pyme.

7.4.1. Análisis de la situación de solvencia

Una de las preocupaciones más recurrentes en los dueños de una pyme es poder conocer su capacidad de pago y, sobre todo, con qué bienes va a contar al momento de tener que cancelar sus obligaciones.

Al transitar por el concepto de capital de trabajo, han podido desarrollar a través de la ejercitación práctica, algunas decisiones que se pueden tomar para poder mejorarlo. Indirectamente, estábamos promoviendo decisiones que se podían tomar cuando el capital de trabajo es negativo, o bien qué hacer cuando tenemos activos ociosos.

Tenemos varias relaciones que nos informan sobre esto. Ellas son:

- Endeudamiento

- Inmovilización

- Solvencia

- Liquidez

Endeudamiento

Mide la relación capital ajeno (pasivo)/capital propio (patrimonio neto).

Informa cuántos pesos tiene la empresa de capital propio, para hacer frente a sus compromisos con terceros o, leído de otra manera, cuánto aporta el patrimonio neto a la deuda de la pyme.

Hay varias formas de poder responder a este interrogante, lo primero que podemos determinar es:

Endeudamiento total

Surge de dividir el pasivo por el patrimonio neto, si la relación nos da 1, significa que la empresa dispone de $1 de capital propio, para hacer frente a sus obligaciones con terceros.

Lo que significa que por cada peso que contribuyen los terceros en la financiación, los dueños contribuyen lo mismo.

Si el resultado de este cociente nos da mayor que 1, la situación se volvería complicada para la empresa, supongamos que nos diera 2,40, significa que tenemos solamente $1,00 por cada 2,40 pesos que debemos a terceros.

Si da menor a 1 por ejemplo 0,80 es favorable, y eso nos indica que contamos con 1 peso para hacer frente a una deuda de 0,80 centavos, por lo tanto, tenemos exceso de capital propio para hacer frente a las deudas con terceros.

Esta relación o este índice, si bien no hemos estudiado el concepto, hemos desarrollado sus componentes cuando analizamos la inversión y la financiación.

¿Recuerdan cuando les hablé acerca de quiénes financian la inversión? Pueden ser los terceros ajenos al ente y los propios dueños.

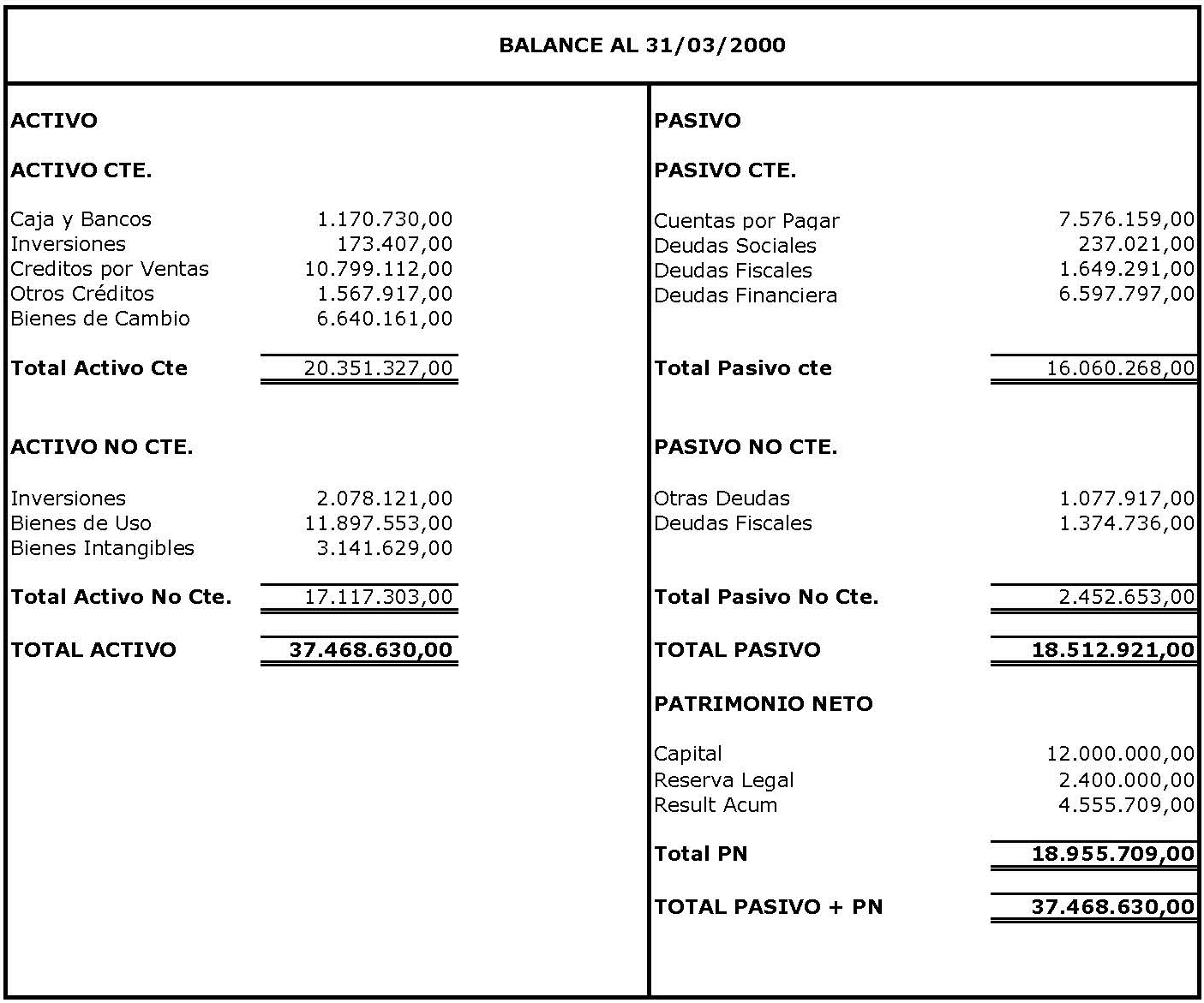

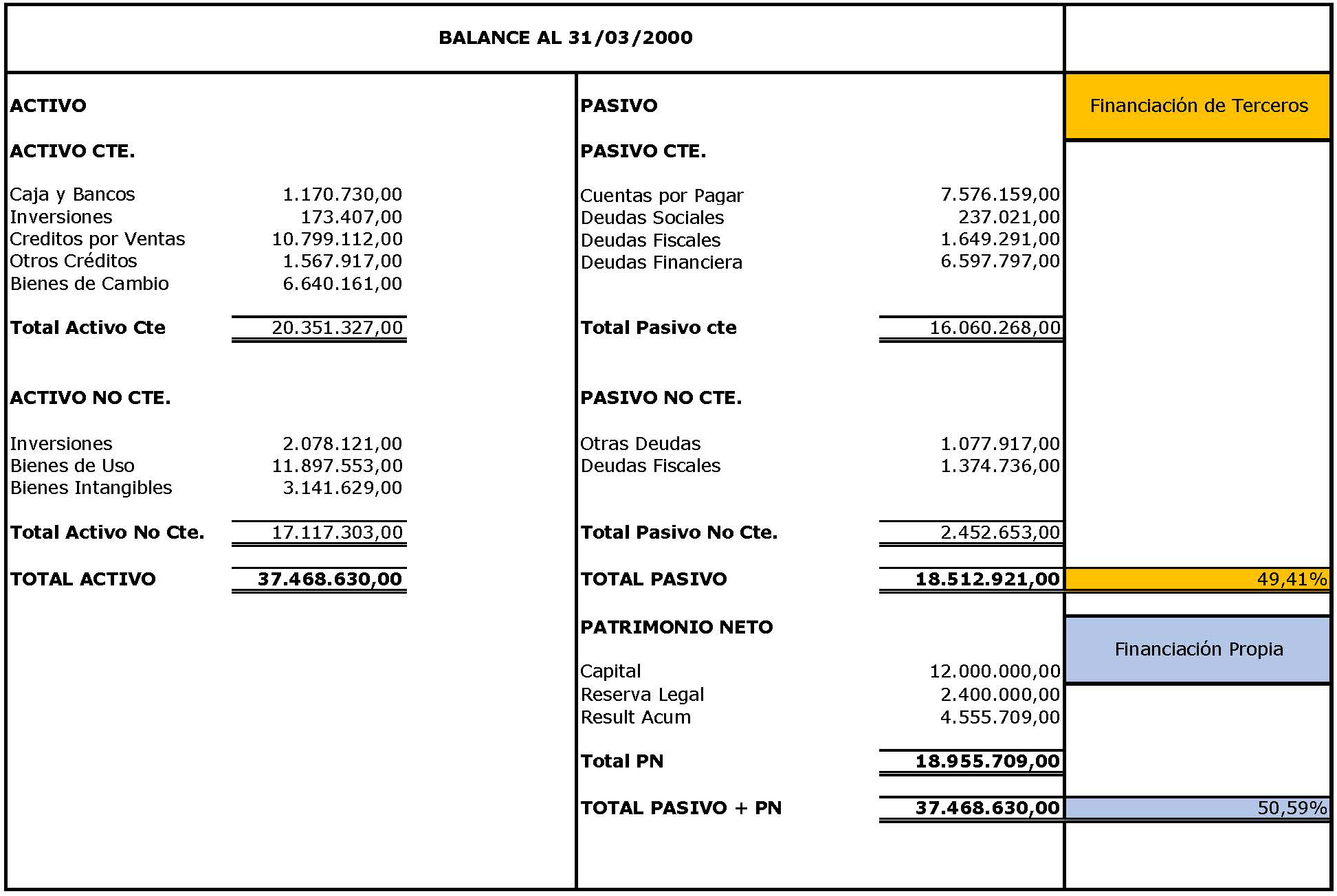

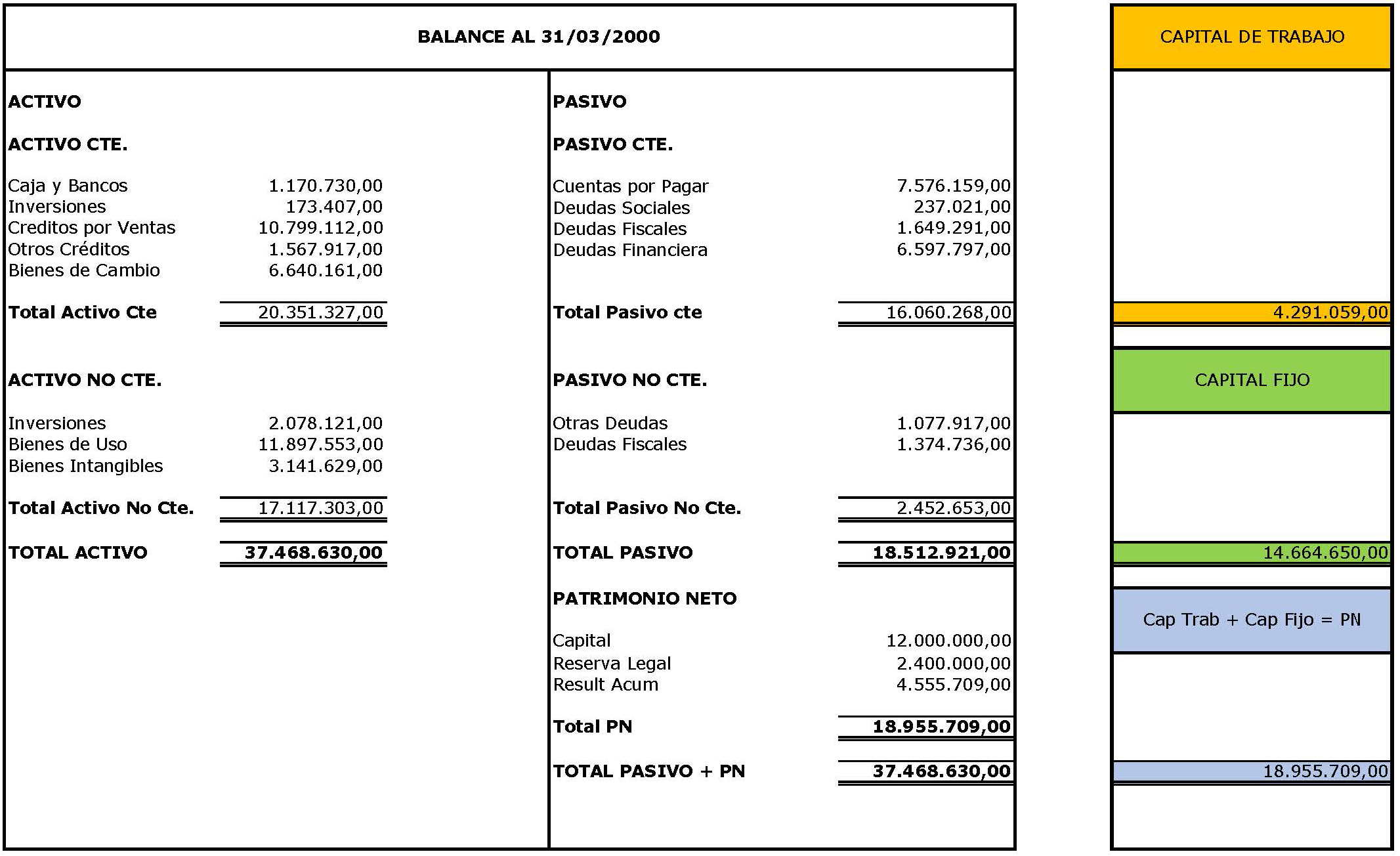

Tomando como base el ejemplo del estado de situación patrimonial de la Unidad 6, veamos la estructura que nos mostraba el ejercicio.

Fuente: elaboración propia.

Y paso siguiente les mostraba los ratios de participación tanto de la financiación propia como de la ajena, de la siguiente manera:

Fuente: elaboración propia.

Fuente: elaboración propia.

Ahora, retomemos la definición del índice de endeudamiento y apliquemos la fórmula:

\[ ENDEUDAMIENTO = \frac{\text{PASIVO = 18.512.921,00} }{ \text{ PATRIMONIO NETO 18.955.709,00} } \]

Este cociente da 0,98.

Esto significa que cuando los terceros financian 0,98, la empresa financia 1 peso, ese resultado al ser menor a 1 es favorable.

Si el activo estuviera conformado por 1,98, y el pasivo con terceros fuera 0,98 y el patrimonio neto de 1 peso, fijémonos qué participación tendrían quienes financian esa inversión.

A esta altura pueden notar que son los mismos porcentajes que están expuestos en la figura 7.8, de ahí la relación de este índice con el concepto de capital de trabajo y con la inversión y la financiación.

Al índice de endeudamiento total, lo podemos desdoblar en:

-

Endeudamiento corriente o endeudamiento a corto plazo

En este caso, en el numerador tomamos solamente el pasivo corriente y lo dividimos por el capital propio.

\[ ENDEUDAMIENTO \ CORRIENTE = \frac{\text{PASIVO CORRIENTE} }{ \text{ PATRIMONIO NETO} } \]

Actividad 7.3.Determine el índice de endeudamiento corriente de los datos de la empresa ejemplo y comente brevemente los resultados obtenidos.

-

Endeudamiento no corriente o Endeudamiento a largo plazo

En este caso, dividimos el pasivo no corriente por el total del patrimonio neto.

\[ ENDEUDAMIENTO \ NO \ CORRIENTE = \frac{\text{PASIVO NO CORRIENTE} }{ \text{ PATRIMONIO NETO} } \]

Actividad 7.4.Determine el índice de endeudamiento no corriente de los datos de la empresa ejemplo y comente brevemente los resultados obtenidos.Evidentemente, la suma de ambos resultados expuestos anteriormente nos muestra el endeudamiento total.

Actividad 7.5.Los invito a confeccionar los índices de endeudamiento corriente y endeudamiento no corriente, y verificar que su suma algebraica es igual al índice de endeudamiento total.

Inmovilización

Esta relación considera el rubro más inmovilizado del activo, los bienes de uso, y su permanencia en la empresa. Esta permanencia afecta la forma en que esos activos fijos irán generando utilidades en la empresa (a través de su uso, por ejemplo, una maquinaria, los muebles y útiles, las instalaciones, etc.), pero también se van a ver afectados por su desgaste o pérdida de valor que está representado por las amortizaciones, que se muestran a medida que se van consumiendo.

Por lo expuesto, se nos van a presentar dos problemas, primero, cómo los financiamos: ¿nos conviene hacerlo con capital de terceros? y segundo, ¿a qué plazo... corto, largo? pensemos financiar esa máquina con capital de terceros corrientes (a corto plazo), sería “suicida”, porque tendríamos que afectar parte del “capital de trabajo”, salida de activos corrientes (la máquina, la contrapartida aumenta el activo no corriente, por eso “inmovilizamos”) sea porque la pagamos o porque tendremos que hacerlo en los próximos doce meses, y los ingresos de la máquina llegarán a medida que la usemos para producir, y si estimamos que la vamos a usar 10 años, esos diez años deberían ser la pauta.

Indudablemente más conveniente es endeudarnos con capital ajeno a largo plazo y, mejor aún, con nuestro propio capital para comprar esa máquina y cualquier activo fijo.

Por eso tenemos que analizar esa situación a través de la relación:

-

Inmovilización sobre patrimonio neto

Surge de dividir la cifra de bienes de uso por el patrimonio neto, si nos da 1 significa que nos financiamos totalmente con capital propio, si nos da menos que uno, invertimos solo una parte de nuestro patrimonio neto en la compra de activos fijos. Por lo tanto, nos queda capital propio para invertir en otras actividades. Si nos da más que uno, acá vamos a estar en problemas, dado que nos estamos financiando con capital de terceros, habrá que analizar si es a corto o largo plazo para ver la gravedad del problema.

En nuestro balance, la relación sería:

\[ INMOVILIZACIÓN \ S \ / PN = \frac{\text{BIENES DE USO} }{ \text{ PATRIMONIO NETO} } \]

Actividad 7.6.Determine el índice de inmovilización sobre el patrimonio neto, de los datos de la empresa ejemplo y comente brevemente los resultados obtenidos.

Hay otra relación de esta inmovilización, y es su vinculación con el total del activo.

Se la llama:

-

Inmovilización sobre activo total

Surge de dividir el total de los bienes de uso por el total del activo. Nos da la participación de este rubro en el activo total. Hay un análisis que ya estudiamos que nos daba la misma información: el análisis vertical del balance general. En nuestro ejemplo, las cifras serían:

\[ INMOVILIZACIÓN \ S \ / ACTIVO = \frac{\text{BIENES DE USO} }{ \text{ ACTIVO TOTAL} } \]

El resultado dependerá del tipo de empresa que estemos analizando, porque de tratarse de un hotel, seguramente la proporción de activos fijos sobre el total del activo será significativa. A diferencia de una empresa de servicios en la que quizás cuenta con pocos bienes de uso dado su objeto social. Acá es muy importante hacer la distinción de que el empresario pyme decide cómo conformar sus activos fijos, por ejemplo, puede decidir no tenerlos y contratar equipos de terceros con el consiguiente costo. Acá va a evaluar el costo de alquilar versus el costo que demanda contar con activos fijos depreciables.

Solvencia

La Real Academia Española define solvencia como “la capacidad de satisfacer las deudas”. El índice de solvencia mide la relación activo / pasivo.

\[ SOLVENCIA = \frac{\text{ACTIVO TOTAL} }{ \text{ PASIVO TOTAL} } \]

Este índice nos permite responder un interrogante como es: con cuántos bienes y recursos responde la pyme para hacer frente a sus compromisos.

En este caso es imprescindible que dé más de uno.

Este índice es más general que el de liquidez (que veremos a continuación), que solo toma los activos y pasivos del corto plazo. En este caso, vemos qué capacidad tiene la empresa para responder con todos sus activos a la cancelación de todas sus obligaciones de corto y largo plazo.

Pensemos entonces, qué pasaría si el resultado diera menos que uno, ¿cómo sería el patrimonio neto?... piensen, en principio, la empresa no podría cubrir con todos sus activos a sus pasivos.

Si el resultado de este índice fuera menor a uno, el numerador (activo) sería menor que el pasivo (denominador), y si el activo es menor que el pasivo, por la ecuación contable, el tercer miembro, o sea, el patrimonio neto es negativo.

- Determine una estructura patrimonial en la que se dé la situación planteada en el párrafo anterior.

- Grafique un patrimonio neto negativo.

- Exponga sus conclusiones y razones de la negatividad del patrimonio neto.

Liquidez

Este concepto tiene que ver con lo financiero. Como vimos antes, solo analiza los activos y pasivos en el corto plazo.

-

Liquidez corriente

Este índice mide la capacidad que tiene la empresa de poder pagar, con todos sus activos corrientes, sus deudas en el mismo plazo, o sea, las corrientes.

Recuerden el concepto de corriente: el activo corriente, el pasivo corriente y que, por diferencia, obtuvimos el capital corriente o capital de trabajo.

En el capital de trabajo, veíamos con cifras absolutas si la diferencia entre ambos conceptos nos da un capital de trabajo positivo, en la medida que el activo corriente es superior al pasivo corriente o, en la situación inversa, se muestra un déficit financiero.

Al tratarse de una relación, se va a mostrar como un cociente, dividiendo el activo corriente por el pasivo corriente.

Para que un resultado sea aceptable tiene que ser mayor que 1, es decir, el “capital corriente” tiene que ser positivo.

\[ LIQUIDEZ \ CORRIENTE: = \frac{\text{ACTIVO CORRIENTE} }{ \text{ PASIVO CORRIENTE} } \]

¿Qué significa que dicho cociente nos arroje, por ejemplo, 2? Esto nos muestra que tenemos más del doble de recursos en el corto plazo para atender nuestras obligaciones en el mismo periodo. Es decir, por cada peso que debemos, tenemos 2 para atenderlo.

Es recomendable que dé más de uno. Este índice es muy favorable, quizá excesivo, tener más del doble de recursos a corto plazo para hacer frente a los compromisos por el mismo lapso. Lo ideal sería 1,50.

Actividad 7.10.Determine el índice de liquidez corriente de los datos de la empresa ejemplo y comente brevemente los resultados obtenidos.

Hay otra liquidez más rigurosa o más conservadora, porque resta del activo corriente los bienes que son menos líquidos, y que denominamos Bienes de cambio. Esta liquidez es la llamada liquidez ácida.

Suprimimos del numerador un elemento del activo corriente (el menos líquido), los bienes de cambio. En este caso debe dar menos que uno.

\[ LIQUIDEZ \ ÁCIDA = \frac{\text{ACTIVO CORRIENTE – BS. DE CAMBIO} }{ \text{ PASIVO CORRIENTE} } \]

Si dicho resultado, eliminando los bienes de cambio, diera por ejemplo, 1,60 por cada peso que debemos, sigue siendo excesiva. Si da menor a 1, no se considera malo, lo ideal sería 0,80 en este caso.

-

Liquidez súper ácida

Este es un índice mucho más conservador que el anterior, dado que, aparte de los bienes de cambio, le restamos al numerador, las cuentas por cobrar, quedándonos solamente los rubros “caja y bancos” y las “inversiones transitorias”. ¿Qué nombre tenían estos elementos cuando analizamos la posición financiera? En sentido amplio era el capital de trabajo o corriente, vinculado a la liquidez corriente que vimos. En el otro, el concepto eran los “fondos”, lo que estamos analizando en esta liquidez súper ácida son precisamente los fondos, el “efectivo disponible” para afrontar los compromisos a un año de plazo (corrientes). En nuestro ejemplo la relación sería:

\[ LIQUIDEZ \ SÚPER \ ÁCIDA = \frac{\text{CAJA Y BANCOS + INVERS. TRANSITORIAS} }{ \text{ PASIVO CORRIENTE} } \]

7.4.2. Análisis de la rentabilidad

Tenemos varios indicadores para medir y establecer las causas de la rentabilidad de la empresa. Las analizaremos en este punto y, para ello, nos valdremos de los siguientes elementos. Empecemos por el concepto:

En otros términos, lo que mide la tasa de rentabilidad es la capacidad que tiene la pyme para medir de qué manera financia con capital propio sus actividades o si tiene que recurrir a financiación de terceros. Y este análisis depende de la rentabilidad.

El cálculo de la tasa de rentabilidad se expresa de la siguiente manera:

\[ Tasa \ de \ rentabilidad= \frac{\text{Utilidad x 100} }{ \text{ Capital} } \]

Ahora bien, nosotros ya sabemos quiénes financian la inversión, y que la misma puede ser financiada con capital propio o ajeno. Por lo tanto, según los conceptos que se incluyan al definir ambos términos de la fórmula (utilidad y capital), podemos distinguir tres tasas de rentabilidad:

- Rentabilidad del patrimonio neto.

- Rentabilidad de la inversión permanente.

- Rentabilidad de la inversión total.

1. Rentabilidad del patrimonio neto

Refleja la tasa de retribución del capital aportado por los propietarios.

Dentro del concepto de utilidad se deben incluir los intereses abonados a terceros por préstamos a corto y a largo plazo, y se deben excluir los resultados extraordinarios.

Su fórmula es la siguiente:

\[ Rentabilidad \ del \ PN = \frac{\text{Utilidad x 100} }{ \text{ PN} } \]

Algunos autores creen más conveniente que el denominador esté compuesto por el promedio de los Patrimonios netos, es decir, (patrimonio neto de inicio + patrimonio neto de cierre) /2, ya que el mismo sería más conservador pues tomaría en cuenta las distorsiones producidas por aportes o retiros por parte de los propietarios.

Otro punto a tener en cuenta es que, en periodos inflacionarios, este patrimonio neto inicial debería ser ajustado para que ambos sean comparables.

De acá en más, en todos los denominadores de las fórmulas que utilicemos, tiene que tenerse en cuenta lo dicho anteriormente.

Por una cuestión de practicidad pondré como denominador un solo concepto, no el promedio.

El análisis de esta tasa permitirá responder a aquellos interrogantes que hacen que una empresa pueda reinvertir utilidades, distribuir dividendos en efectivo o saber cuál es el valor de la acción en el mercado.

2. Rentabilidad de la inversión permanente

Esta tasa refleja la retribución de los capitales afectados en forma permanente, considerando como tales los aportados por los propietarios y acreedores a largo plazo.

El numerador va a estar formado por la utilidad neta (menos los resultados extraordinarios) a la que se le deberán sumar los intereses por financiación a largo plazo.

Su fórmula es la siguiente:

\[ Rentabilidad \ de \ la \ inversión = \frac{\text{Utilidad + int. a largo plazo x 100} }{ \text{ Permanente PN+ PASIVO NO CTE} } \]

Si se compara esta tasa con la tasa de rentabilidad del patrimonio neto, esta medirá el efecto económico de endeudarse a largo plazo.

Ya que, si la tasa de rentabilidad del patrimonio neto supera a la de la inversión permanente, dicho efecto será positivo, por ser el costo de los préstamos inferior a la utilidad que aportan. Entonces, conviene financiarse con préstamos de terceros.

3. Rentabilidad de la inversión total

Refleja la tasa de rendimiento del activo total, y constituye una medida de eficiencia económica en la utilización de la inversión total de la empresa. Nos muestra la retribución conjunta de propietarios, acreedores a corto y a largo plazo.

Su fórmula es la siguiente:

\[ Rentabilidad \ de \ la \ inversión = \frac{\text{Utilidad + int. a corto y largo plazo x 100} }{ \text{ Total PN+ PASIVO TOTAL} } \]

A continuación, veremos el concepto del "efecto palanca”, cuya fórmula es la siguiente:

\[ Efecto \ Palanca = \frac{\text{Rentabilidad del Patrimonio Neto} }{ \text{ Rentabilidad de la Inversión total} } \]

La relación de ambas rentabilidades está expresada en el resultado que arrojan:

- si el cociente es igual a 1, indica que el costo del capital ajeno es igual al rendimiento que este capital produce en la empresa. La participación del capital ajeno en la financiación no producirá variación en el nivel de rentabilidad del patrimonio neto. En consecuencia, el "efecto palanca" es neutro.

- si el cociente es mayor a 1, indica que el costo del capital ajeno es menor que el rendimiento que este capital produce en la empresa. La mayor participación del capital ajeno producirá un aumento en el nivel de rentabilidad del patrimonio neto. En consecuencia, el "efecto palanca" es positivo.

- si el cociente es menor a 1, el costo del capital ajeno es mayor que el rendimiento que este capital produce en la empresa. La mayor participación del capital ajeno producirá una disminución en el nivel de rentabilidad del patrimonio neto. En consecuencia, el "efecto palanca" es negativo.

Vamos a desarrollar un ejemplo práctico en el que vincularemos todos estos conceptos y tasas de rentabilidad.

Presentamos el balance y el estado de resultados de ZZ, que es una pyme que se dedica a la producción y comercialización de cartón corrugado.

Al 31/12/2022 sus Estados contables nos muestran los siguientes números:

Balance general

|

ACTIVO CORRIENTE |

38.00 |

PASIVO CORRIENTE |

20.00 |

|

ACTIVO NO CORRIENTE |

60.00 |

PASIVO NO CORRIENTE |

30.00 |

| PN | 48.00 |

Estado de resultados

| VENTAS | 100.00 |

| (-) COSTO DE LA MERC | 36.00 |

| UTILIDAD BRUTA | 64.00 |

| (-) GTOS, DE AD,COM | 30.00 |

| UT. ANTES DE COSTOS FINANCIEROS | 34.00 |

| INT. CORTO PLAZO | 11.00 |

| INT. LARGO PLAZO | 15.00 |

| UTILIDAD NETA | 8.00 |

Ahora pasaremos a determinar las tasas de rentabilidad:

\[ Rentabilidad \ del \ PN = \frac{\text{Utilidad x 100} }{ \text{ PN} } \]

\[ Rentabilidad \ del \ PN = \frac{\text{8 x 100 =17 %} }{ \text{ 48} } \]

\[ Rentabilidad \ de \ la \ inversión = \frac{\text{Utilidad + int a largo plazo x 100} }{ \text{ Permanente PN+ PASIVO NO CTE} } \]

\[ Rentabilidad \ de \ la \ inversión = \frac{\text{8 + 15 X 100 = 29%} }{ \text{ Permanente 48+30} } \]

\[ Rentabilidad \ de \ la \ inversión = \frac{\text{Utilidad + int a corto y largo plazo X 100} }{ \text{ total PN+ PASIVO TOTAL} } \]

\[ Rentabilidad \ de \ la \ inversión = \frac{\text{8 + 15 + 11 X 100 = 30 %} }{ \text{ total 48 + 30 + 20} } \]

- La rentabilidad de la empresa, con prescindencia de costos financieros, fue del 35 % de utilidad antes de costos financieros, dividido el total del activo (34/98 *100).

- La tasa de retorno de la inversión permanente disminuye a 29 % porque los intereses de los préstamos a corto plazo resultan superiores a la rentabilidad de la empresa. En efecto, sobre un total de deudas de $20.00, el costo financiero, representado por los intereses, alcanza a $11.00, es decir, el 55 %.

\[ Efecto \ Palanca = \frac{\text{Rentabilidad del Patrimonio Neto 0,17 = 0.59} }{ \text{ Rentabilidad de la Inversión permanente 0.29} } \]

Conclusiones: la empresa perdió por haberse endeudado con terceros. El cotejo de niveles de las tasas de retorno sobre inversión permanente (29 %) y patrimonio neto (17 %) indican un descenso en la última, ocasionado por el "efecto palanca negativo" (tasa de interés del endeudamiento a largo plazo (50 %) que supera al rendimiento de la inversión permanente.

El objetivo de esta unidad es incursionar en el armado del tablero de comando, otorgarles las herramientas necesarias para la toma de decisiones en la pyme, no solo con información histórica, es decir, con Estados contables ya cerrados, sino también con información proyectada, que es la que nos proporcionan los Estados contables a través de los presupuestos.

Una vez confeccionados estos, y habiendo armado los estados contables proyectados, podemos visualizar el comportamiento de los objetivos proyectados, analizando pormenorizadamente la información que reflejan.

En el transcurso del material he mostrado herramientas de análisis como el análisis vertical y horizontal de la información contables y, por último, la determinación de indicadores: índices, ratios, porcentajes y rotaciones.

Estos indicadores de solvencia y de rentabilidad son el corolario de todo el trabajo, y permiten el armado del tablero de comando, estructura fundamental para la toma de decisiones en la pyme.

Veamos ahora dos presentaciones que me parecen muy apropiadas para cerrar el tema:

Les presento, a continuación, una actividad donde las consignas a) y b) van a ser desarrolladas como solución propuesta. Luego, deberán completar las consignas faltantes en función de lo analizado en esta unidad.

PCSJB es una pyme ubicada en la Localidad de Florencio Varela.

Su actividad principal es el alquiler de espacios publicitarios.

A continuación, se detalla su Balance General y El Estado AL 31 DE DICIEMBRE DE 2023.

Ejercicio Económico Nº 3 iniciado el 1º de enero de 2023 y finalizado el 31 de enero de 2023.

| ACTIVO | |

|

ACTIVO CORRIENTE |

|

|

Caja y Bancos |

256,47 |

|

Créditos Otros Créditos |

42.060,15 165.300,00 |

| Total del Activo Corriente | 207.616,62 |

| ACTIVO NO CORRIENTE | |

| Bienes de Uso (según anexo Bienes de uso) | 20.000,00 |

| Total del Activo No Corriente | 20.000,00 |

| Total del Activo | 227.616,62 |

| PASIVO | |

| PASIVO CORRIENTE | |

| Deudas Comerciales | 25.861,97 |

| Deudas Sociales | 845,82 |

| Deudas Fiscales | 34.626,38 |

| Total del Pasivo Corriente | 61.334,17 |

| PATRIMONIO NETO | |

| Según estado respectivo (Capital $100.00,00 , Reservas $20.000,00 y el resto RNA) | 166.282,45 |

| Total | 227.616,62 |

ESTADO DE RESULTADOS (Por el Ejercicio Económico Nº 3 finalizado el 31 de diciembre de 2023)

| Ingresos por Alquiler | 479.090,22 |

| Gastos de Comercialización | (226.345,38) |

| Gastos de Administración | (212.100,75) |

| Gastos Financieros | (3.238,38) |

| Ganancia del ejercicio | 37.405,71 |

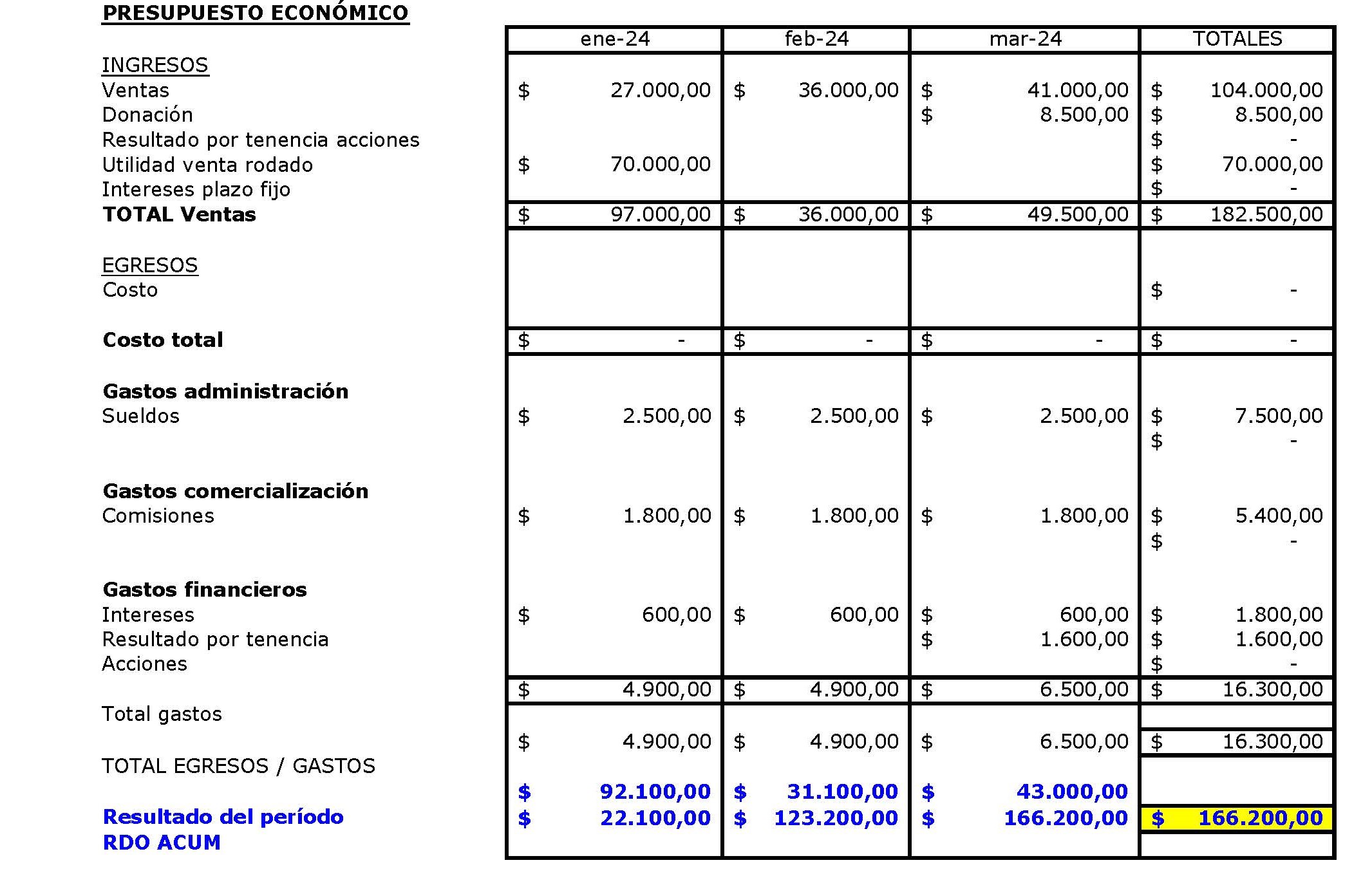

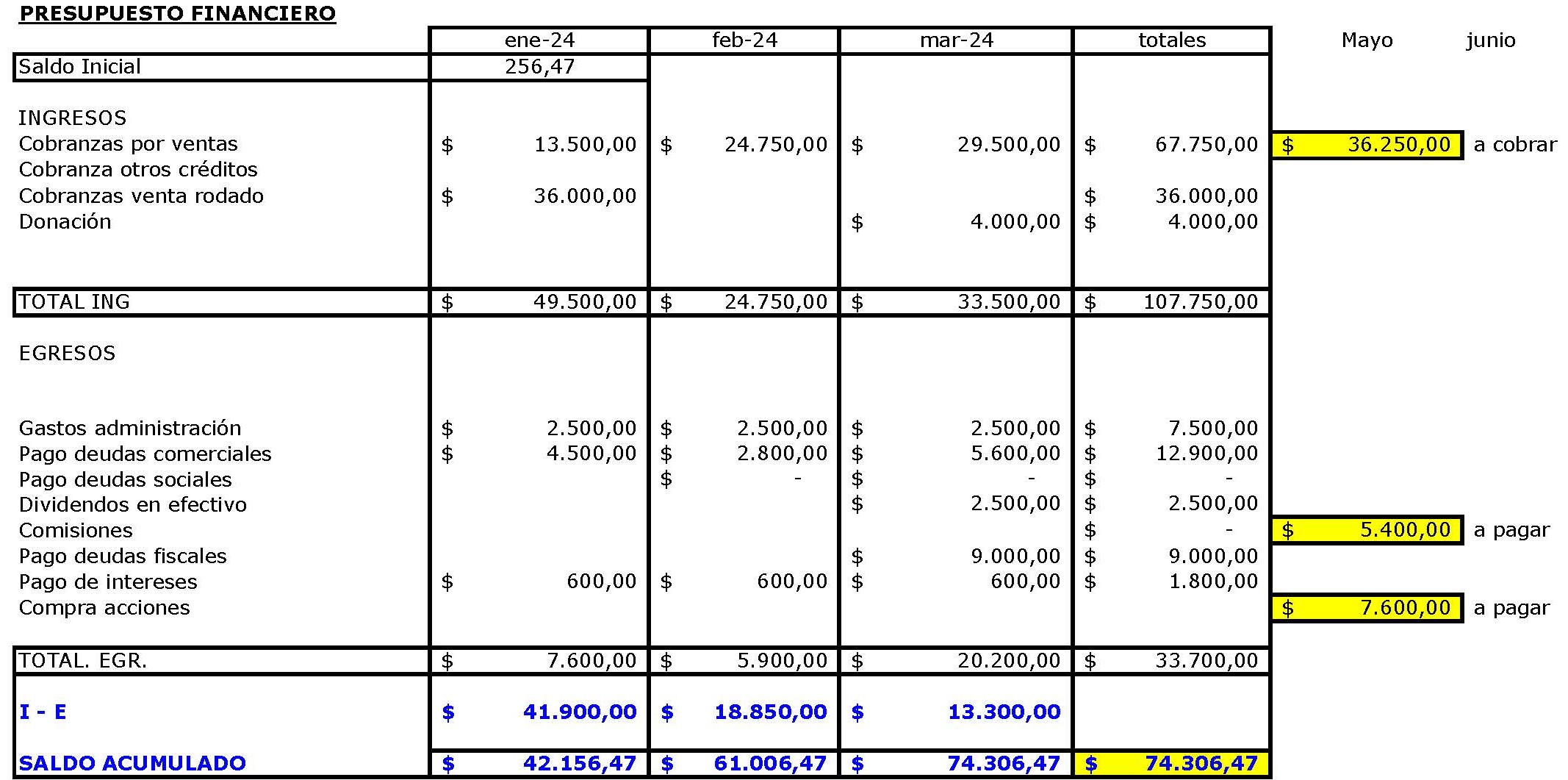

Datos Adicionales para el armado de los Presupuestos Económico y Financiero:

- Las ventas estimadas del primer trimestre del año 2024 son las siguientes:

| Enero 2024 | $27.000,00 |

| Febrero 2024 | $36.000,00 |

| Marzo 2024 | $41.000,00 |

La cobranza será al 50 % al contado, el 25 % al mes siguiente y el 25 % a 180 días.

- En el mes de enero se comprarán Acciones de otra compañía por $7.600,00 pagaderos en el mes de abril en efectivo.

- En el mes de marzo de recibirá una donación de uno de los accionistas de la empresa de $8.500,00 compuesta por dinero en efectivo 4.000,00 y créditos a cobrar en el año 2026 por $4.500,00.

- Los gastos de administración mensuales (sueldos del personal administrativo) ascienden a $2.500,00 Se pagan al contado.

- Los gastos de comercialización (comisiones) mensuales son de $1.800,00 Se pagan a los 180 días.

- Los pagos a realizar durante el trimestre de las deudas comerciales al cierre del año 2023 son: $4.500,00 en enero, $2.800,00 en febrero y $5.600,00 en marzo.

- Los intereses por financiación de los pasivos son de $600,00 mensuales y se pagan en efectivo, en el mismo mes que se devengan.

- En el mes de enero se venderá el único rodado que la empresa posee y que utilizaba para la venta del servicio, en $90.000,00. Se cobrará el 40% al contado y el resto a 180 días. La amortización fue por año de alta a través del método lineal. El valor de compra del rodado fue de $100.000,00 el bien fue adquirido en el año 2020. Vida útil 5 años.

- En el período bajo análisis se cancelarán $9.000,00 de las deudas fiscales existentes al 31/12/2023 en el mes de marzo de 2024.

- En el mes de marzo se distribuirán dividendos en acciones por $2.000,00 y dividendos en efectivo por 2.500,00

- El valor de las acciones al cierre del periodo presupuestario ascenderá a $6.000,00.

Se solicita:

- Confeccionar el presupuesto económico y el presupuesto financiero, por el 1er trimestre del año 2024, teniendo en cuenta los datos anteriores.

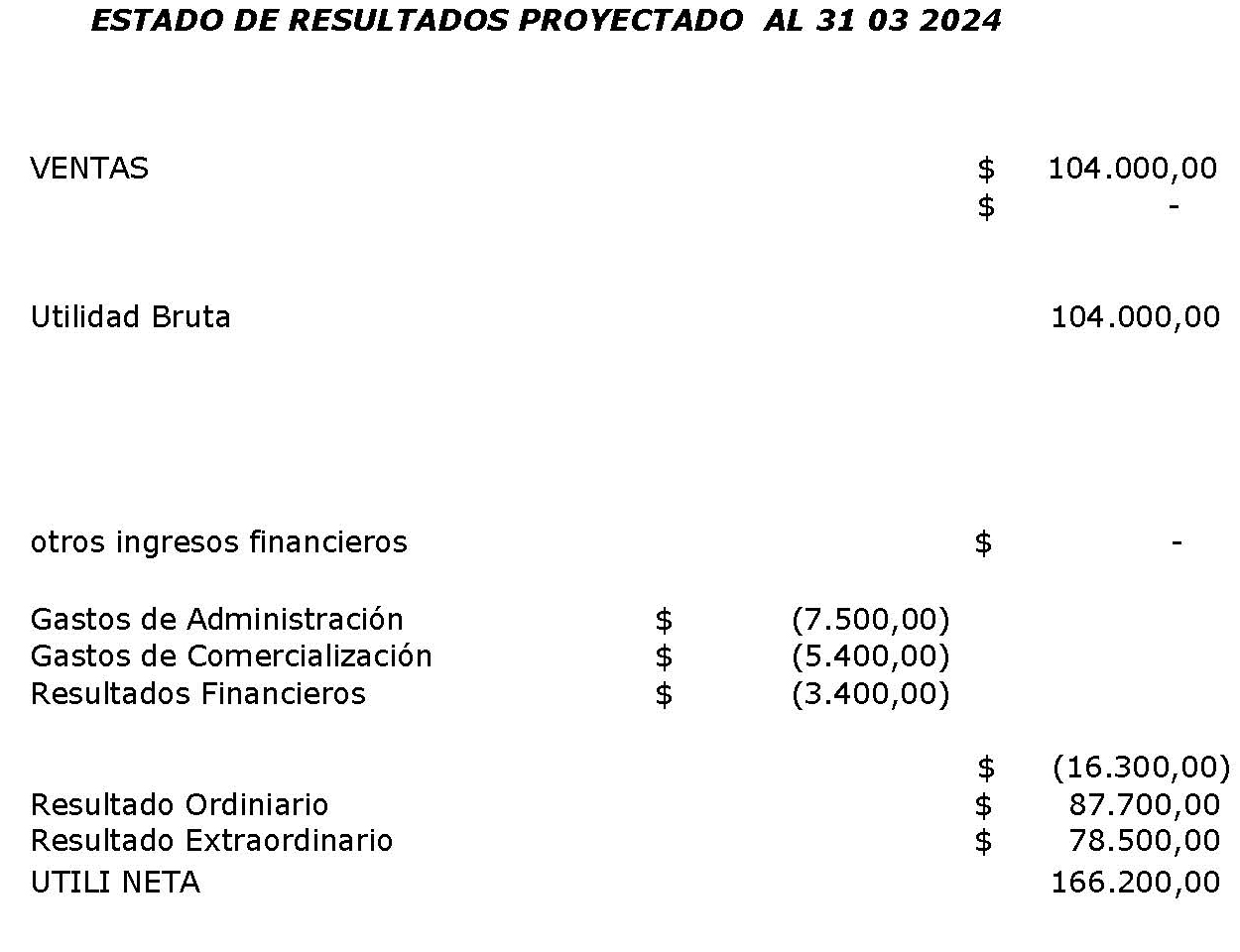

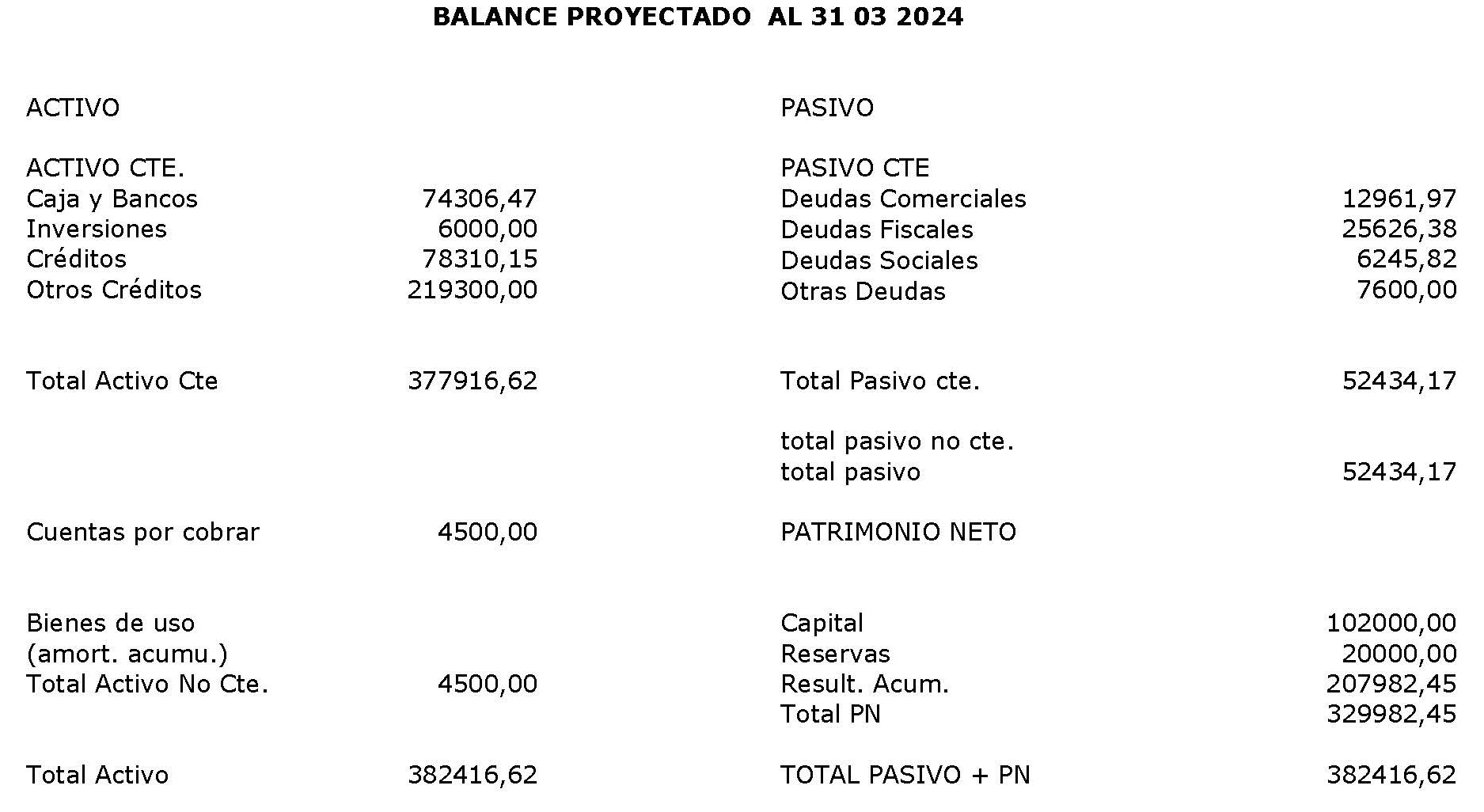

- Confeccionar en función del punto a), el estado de situación patrimonial proyectado y el estado de resultados proyectado al 31/03/2024.

- Analice la inversión y la financiación, exponga sus conclusiones.

- Realice un análisis vertical de los años 2023 y del cierre del trimestre 2024.

- Determine los índices de liquidez, endeudamiento, solvencia y rentabilidad de los estados contables proyectados al 31/12/2023 y 31/03/2024.

- Confeccione un breve informe de la situación patrimonial, económica y financiera de la empresa. Pasamos a la resolución del punto a)

Fuente: elaboración propia.

Fuente: elaboración propia.

Pasamos ahora a la resolución del punto b)

Fuente: elaboración propia.

Fuente: elaboración propia.

Algier, G. R. (1999). “Capítulo 6”. En: Herramientas de Gestión. Cómo construir un tablero de comando. Buenos Aires: Aplicación Tributaria S.A.

Biondi, M. (2004). Estados Contables: Presentación, Interpretación y Análisis. Buenos Aires: Editorial Errepar.

Fasiolo Urli, C. A.; Bonifati, P. M. y otros (2014). “Capítulos 6 y 7”. En: Estrategia y Gestión de Emprendimientos Hoteleros. Buenos Aires: Editorial Buyatti.

Paulone, H. y Veiras, A. (2007). Presentación de Estados Contables. Buenos Aires: Editorial Errepar.

Viegas, J. C., y Pérez, J. O.(2011). Confección de Estados Financiero prospectivos y control de Auditoria. Buenos Aires: Editorial Osmar D. Buyatti.