6 . El financiamiento en las pymes

Objetivos

El objetivo de esta unidad es introducir al alumno en el conocimiento de las fuentes de financiamiento, interno y externo, de corto y de largo plazo y su resultado final que son las decisiones de inversión y financiación.

Introducción

Antes de entrar específicamente en el tema, me gustaría remontarme a los ejemplos de las unidades anteriores, donde se hablaba de quiénes financiaban a los activos del ente.

¿Recuerdan esta estructura?

| ACTIVO | PASIVO |

| PN |

Acá mostramos, a través de un ejemplo numérico, quiénes financiaban el activo de la empresa.

En el primer ejemplo, el activo está financiado por los dueños porque son los que aportan dinero en efectivo y la mercadería, por lo tanto, la empresa había contraído una deuda con ellos.

De donde deducimos la siguiente fórmula:

\[ A = C \]

En el segundo ejemplo, el aporte era de dinero en efectivo y de un rodado de $1 000,00 que estaba prendado, y de cuya prenda se debían $500,00 al banco.

Con lo cual la ecuación inicial se modifica de la siguiente manera:

\[ ACTIVO = PASIVO + CAPITAL \]

\[ 2000,00 = 500,00 +1500,00 \]

Acá nos dábamos cuenta, por un lado, que en el primer ejemplo la empresa les debía solo a sus dueños (es decir, que el activo estaba financiado con capital propio).

En el segundo ejemplo, el activo está financiado con capital propio y con capital ajeno.

Analizamos también la apertura de los activos y pasivos a través del siguiente esquema:

| ACTIVO CORRIENTE |

PASIVO CORRIENTE |

| ACTIVO NO CORRIENTE |

PASIVO NO CORRIENTE |

| PN |

Y concluimos en la siguiente fórmula:

\[ \begin{multline} ACTIVO \ CORRIENTE + ACTIVO \ NO \ CORRIENTE = \\ PASIVO \ CORRIENTE + PASIVO \ NO \ CORRIENTE + PATRIMONIO \ NETO \end{multline}\]

A la diferencia entre el activo corriente y el pasivo corriente la denominamos capital corriente (o capital de trabajo o capital circulante).

De acuerdo a lo dicho anteriormente, la estructura que planteamos al inicio, o sea:

| ACTIVO | PASIVO |

| PN |

Puede ser reemplazada por la siguiente:

| INVERSIÓN | FINANCIACIÓN |

Donde la composición de la inversión estará dada por el activo y quienes financian a esa inversión, que son los pasivos (o sea, los terceros ajenos al ente, por ejemplo, proveedores, bancos, Afip, etc.) y el patrimonio neto, es decir, los propios dueños.

El esquema anterior puede considerarse el punto de partida para el desarrollo del tema que concierne a esta unidad, sobre todo en dos preguntas relativas al capital de la empresa:

- ¿Cómo aplicarlo?

- ¿De dónde obtenerlo?

Gráficamente es posible expresarlo así:

|

INVERSIÓN (cómo se aplica el capital) |

FINANCIACIÓN (de dónde se obtienen los fondos) |

6.1. Objetivo e importancia de las fuentes de financiamiento

Por lo citado precedentemente, es muy importante el análisis de las fuentes de financiamiento que utiliza la empresa, no solo para determinar quiénes la financian, sino también quién es el acreedor, porque una cosa es tener deudas con los terceros ajenos a la empresa, y otra muy distinta es deberles a los dueños de la organización.

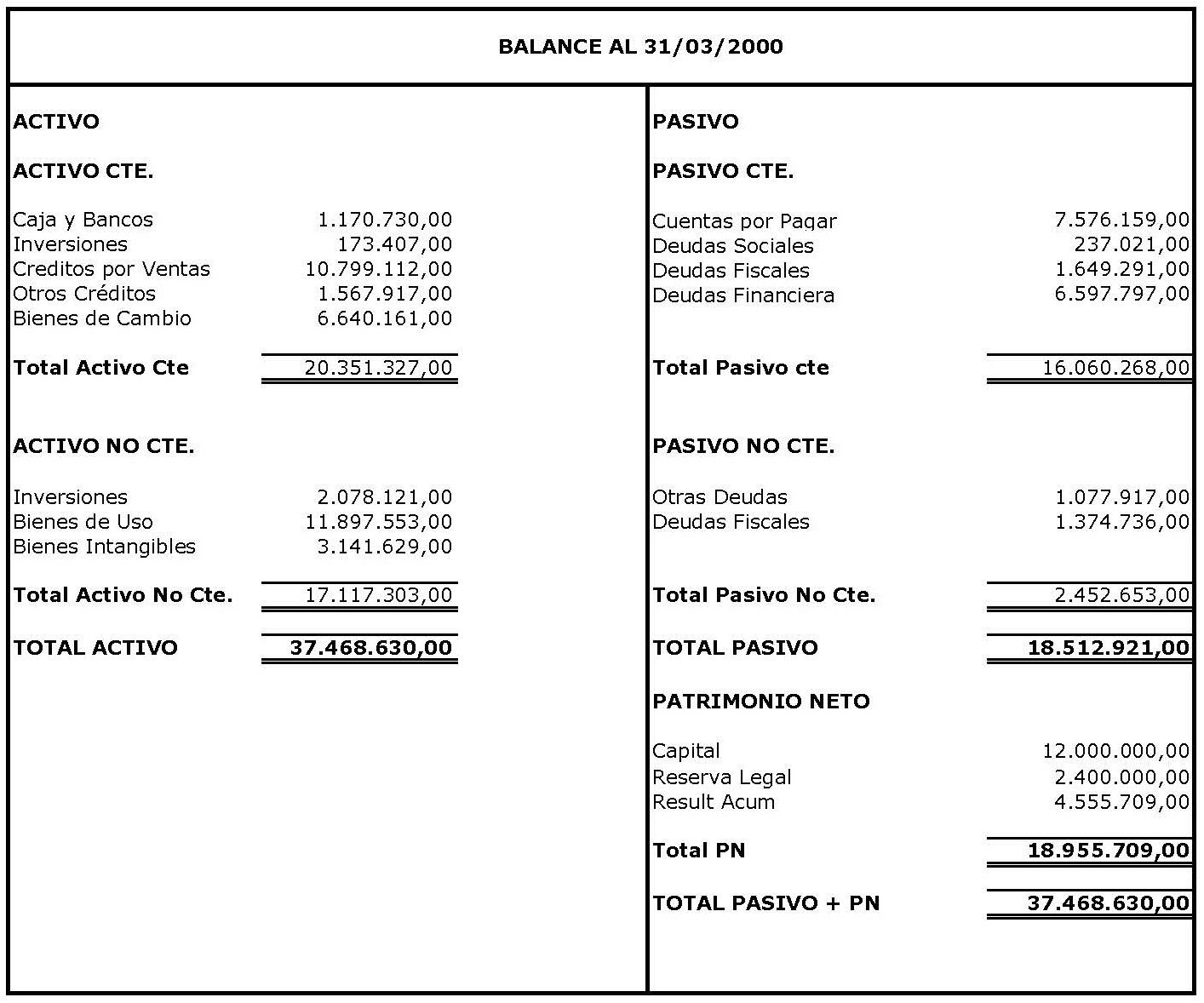

Tomando como base el ejemplo del Balance de la actividad de la Unidad 4, veamos a qué me refiero:

Fuente: elaboración propia.

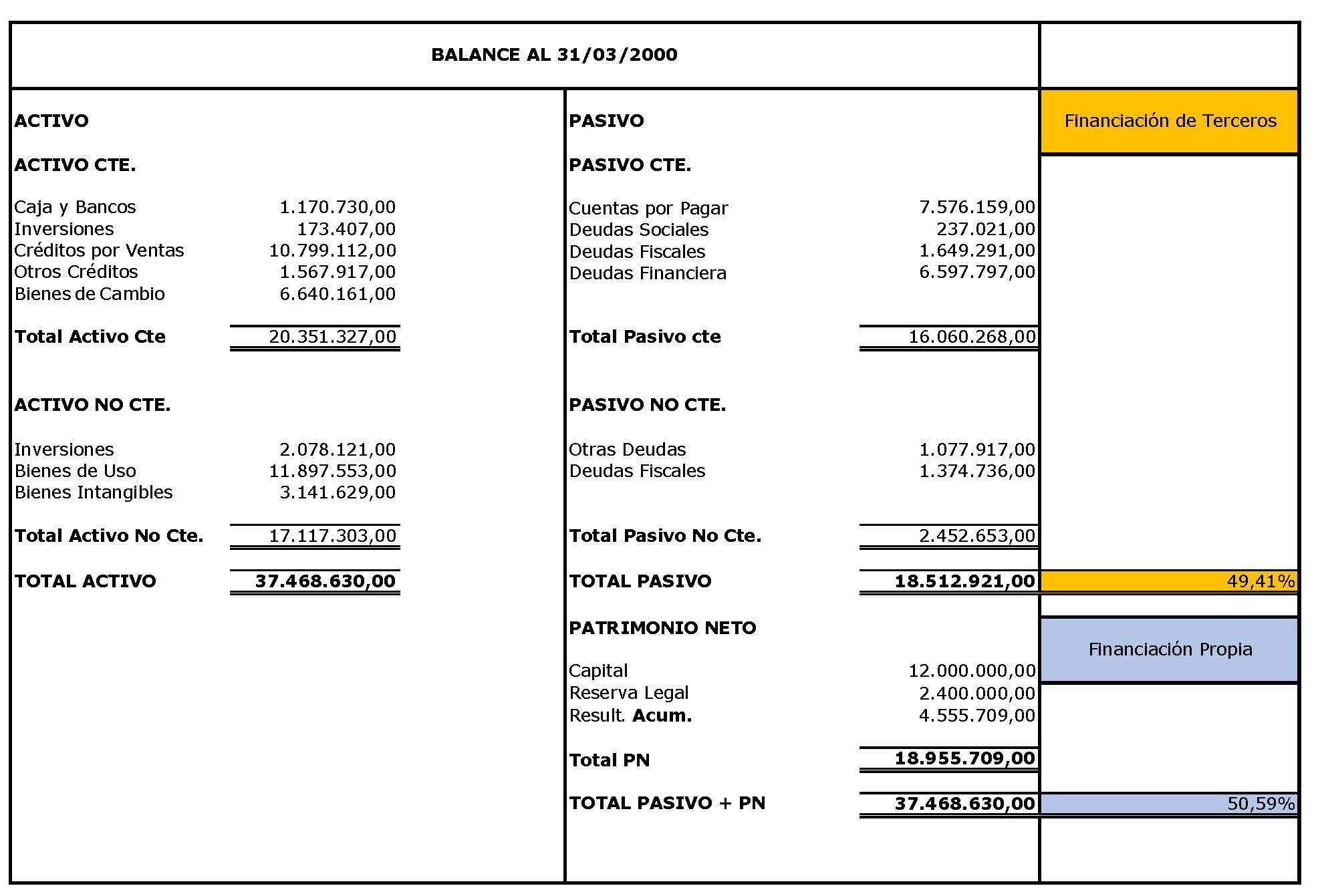

Ahora bien, de la herramienta que nos provee el análisis vertical de la financiación podemos dar lectura de quiénes financian a la inversión.

Fuente: elaboración propia.

En este primer análisis, los resultados arrojan que el 49,41 % de la inversión es financiada por terceros ajenos al ente, es decir, que casi la mitad de los bienes que la empresa posee se lo debe a terceros, y los dueños financian el 50,59 %.

Es muy importante destacar que, más allá que el capital de trabajo es la diferencia entre el activo corriente con el pasivo corriente, un capital de trabajo negativo implica que con los bienes y derechos con los que cuenta la pyme en el corto plazo no se podrán cubrir las deudas que se tienen en el mismo plazo.

Y ahí es donde se destaca la habilidad del administrador para sortear ese balance de pagos negativo, generando situaciones financieras que permitan salir, temporaria o permanentemente, de esta crisis financiera que se ha generado.

No menos importante en el análisis del capital de trabajo es el concepto de liquidez que rige el orden de ubicación de los rubros del activo corriente, ya que los mismos se ordenan en función de la posibilidad de su transformación en dinero.

Por eso es que bienes de cambio es el rubro menos líquido, puesto que habrá que tener en cuenta el tiempo en que el bien es vendido para poder transformarse en dinero. Por ende, se deberá esperar no solo el tiempo del ciclo productivo, sino también el plazo en el que el bien es vendido, es decir, desde que se convierte en producto terminado hasta su efectiva venta.

La misma suerte corren los créditos e inversiones, en lo que se deberá evaluar el vencimiento de los derechos a cobrar o bien el vencimiento de los plazos fijos o títulos que la pyme tenga dentro de su activo.

Es por eso que los activos corrientes no llevan un ordenamiento caprichoso, sino que respetan el concepto de liquidez.

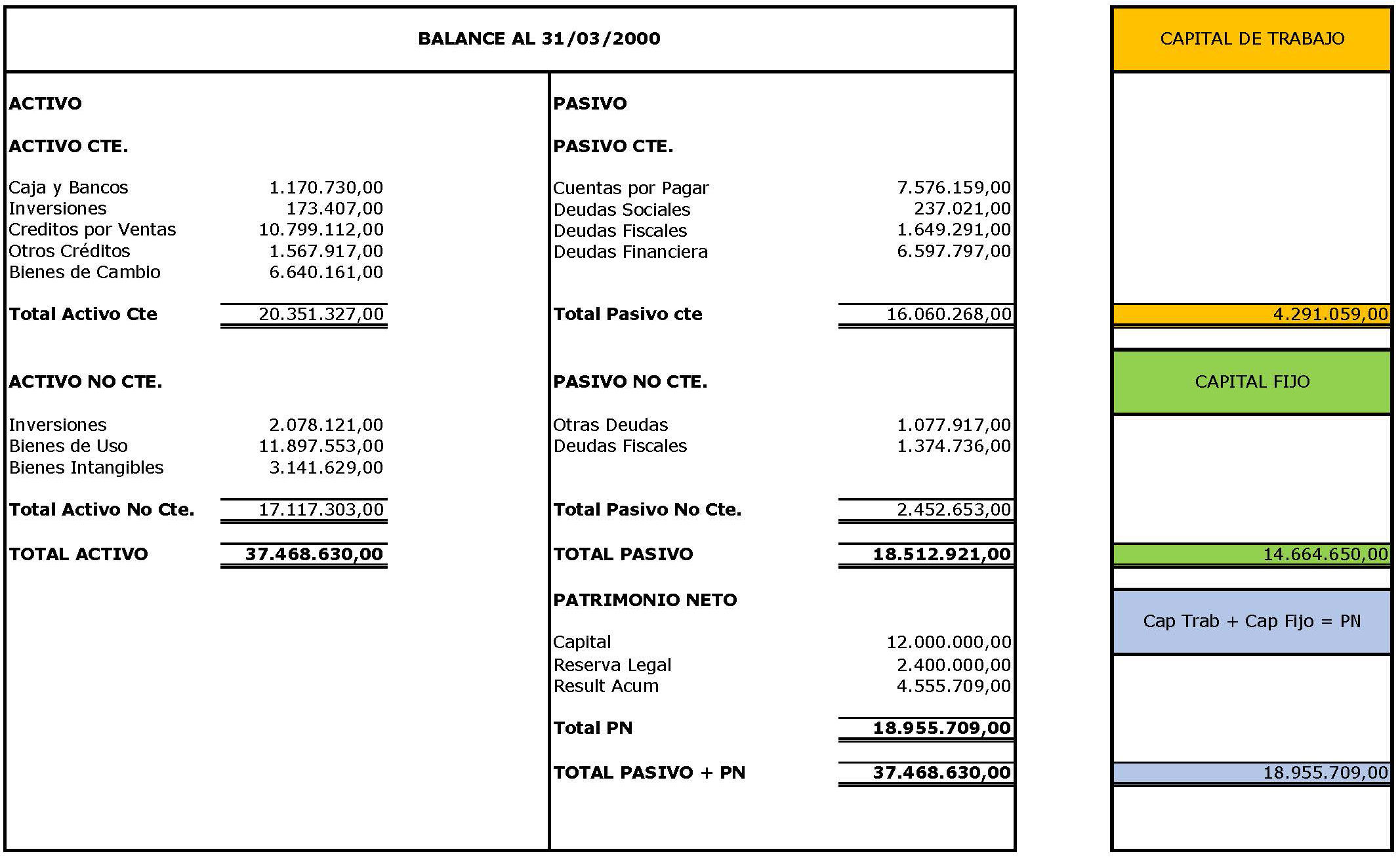

En el siguiente gráfico se muestra el capital de trabajo, el capital fijo y la suma de ambos, que es el patrimonio neto inicial.

Fuente: elaboración propia.

6.2. Tipos de fuentes de financiamiento

El Administrador de una pyme tiene que trabajar diariamente con el concepto de capital de trabajo, que regirá siempre sus acciones y operaciones y lo guiará en la toma de decisiones que tienen que ver con las finanzas.

Una de las mayores preocupaciones que tienen hoy los empresarios argentinos es cómo pagar sus deudas (sobre todo las de corto plazo) con los activos que disponen o cómo generar un rédito adicional de sus activos.

Se entiende entonces que, si la diferencia entre el activo corriente y el pasivo corriente es positiva, con todos los activos con los que cuento en el corto plazo podré cancelar las deudas del mismo periodo analizado.

En cambio, si mis deudas corrientes son superiores al activo corriente, entonces el administrador de la pyme deberá utilizar herramientas financieras o aplicar acciones temporarias o permanentes, que le permitan salir de esta situación de iliquidez.

Mientras tanto, la pyme continuará persiguiendo el objetivo para lo cual fue creada, que en la mayoría de los casos es el fin de lucro.

Deberá continuar con sus operaciones que impliquen: comprar, vender, cobrar, pagar, etcétera. Es decir, hechos económicos que muestren su actividad, objeto de su creación.

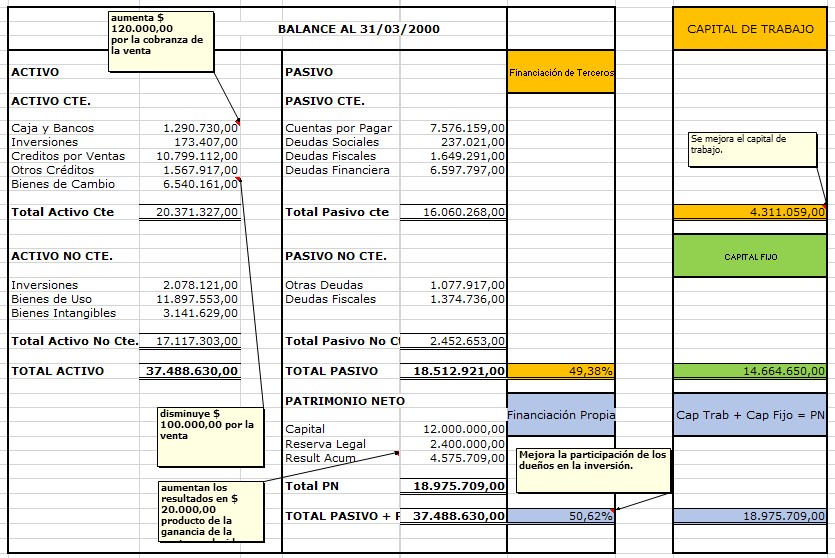

Llegó el momento entonces de mostrarles, tomando como ejemplo el estado de situación patrimonial al 31/03/2000, cómo afectan los distintos hechos económicos descriptos en la actividad desarrollada que tenía como eje central al capital de trabajo correspondiente a la Unidad 4.

El primer caso decía:

- Se vende a un cliente mercaderías al contado (valor de venta en efectivo, teniendo un 20 % de ganancia sobre el costo).

Supongamos que esas mercaderías estaban expuestas en el rubro Bienes de cambio por $100.000,00 y que se venden en efectivo por $120.000,00.

Veamos cómo impacta esta operación en el balance general, en el capital de trabajo y, por último, en la participación de los dueños en la financiación.

Fuente: elaboración propia

Conclusiones:

- Aumenta el rubro Caja y bancos por $120.000,00, por la cobranza en efectivo de las ventas.

- Disminuye el rubro Bienes de cambio por $100.000,00, dado que se van las mercaderías del activo.

- Aumenta el patrimonio neto por $20.000,00 por las ganancias obtenida entre lo que se vendió y lo que nos costó.

- El capital de trabajo aumenta de $4.291.059,00 a $4.311.059,00.

- Aumenta la participación de los dueños en la financiación del activo, porque aumenta el patrimonio neto, y se mantiene en el mismo valor los pasivos. Se pasa del 50,59 % al 50,62 %.

El segundo caso hacía referencia a:

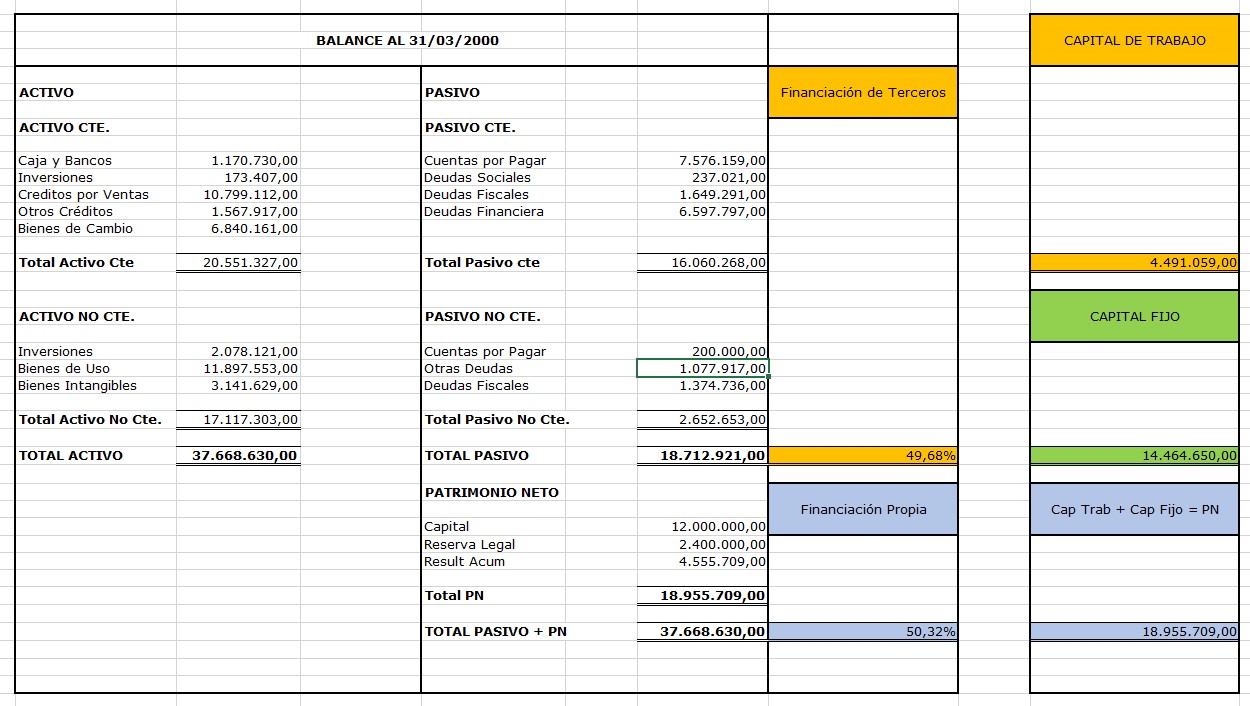

- Se adquieren mercaderías a pagar en el largo plazo.

Supongamos que la compra fue de $200.000,00 a pagar a los 600 días.

El hecho económico se expondría de esta manera:

Fuente: elaboración propia.

La repercusión de esta operación nos muestra las siguientes conclusiones:

- Aumenta el rubro Bienes de cambio por $200.000,00, por la compra de mercaderías.

- Aumenta el rubro Deudas comerciales o Cuentas por pagar no corrientes por $200.000,00, dado que se financian a pagar al largo plazo.

- El capital de trabajo mejora de $4.291.059,00 a $4.491.059,00 porque aumenta el activo corriente sin que se modifique el pasivo corriente.

- Aumenta la participación de los terceros en la financiación del activo. Se pasa del 49,41 % al 49,68 %.

El tercer caso nos decía:

- Se documenta la deuda a largo plazo con un acreedor de la empresa. Suponiendo que la deuda no documentada fuera de $500.000,00, pasaría a ser documentada. Esto, si bien cambia la cualidad de la deuda, no altera ni la cuantía ni el rubro al que corresponde. El estado de situación patrimonial no se vería alterado.

Las conclusiones de este hecho nos permiten mostrar los siguientes resultados:

- Aumenta el pasivo no corriente por la documentación de la deuda.

- Disminuya el pasivo no corriente por la cancelación de la deuda no documentada.

- El capital de trabajo permanece invariable porque el hecho económico no impacta ni en el activo corriente ni en el pasivo corriente.

- La participación de los terceros y los dueños de la pyme permanece invariable porque no se modifican las cifras del activo ni del pasivo ni del patrimonio neto.

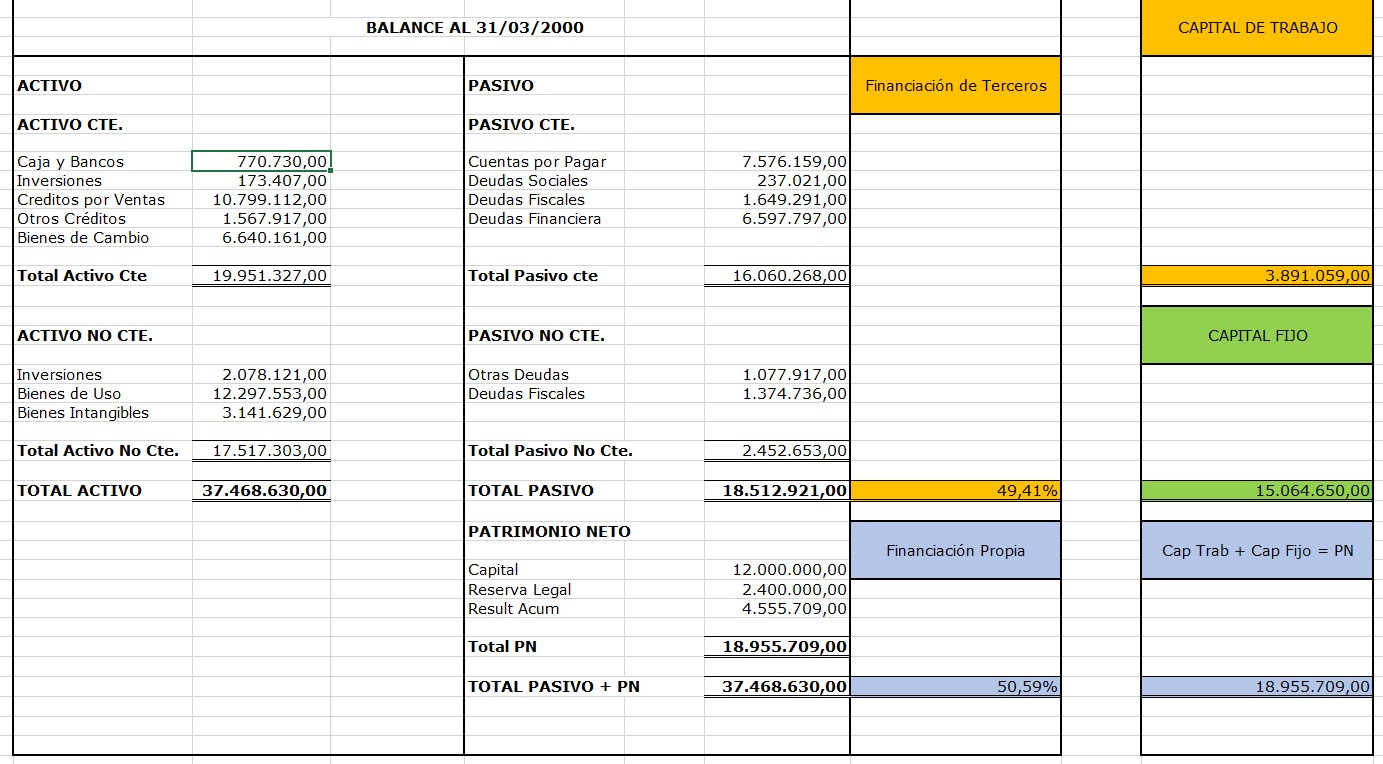

Por último, veremos el cuarto ejemplo que nos decía:

- Se adquiere un rodado en efectivo. Cuantifiquemos este hecho asumiendo que se compra dicho bien de uso en $400.000,00 en efectivo.

Veamos sus efectos en el estado de situación patrimonial:

Fuente: elaboración propia.

Conclusiones:

- Aumenta el rubro Bienes de uso por $400.000,00, por la compra del rodado.

- Disminuye el rubro Caja y bancos por $400.000,00, dado que se paga en dinero en efectivo.

- El capital de trabajo disminuye de $4.291.059,00 a $3.891.059,00.

- La participación de los terceros y de los dueños de la pyme permanece invariable porque no se modifican las cifras ni del activo ni del pasivo, ni del patrimonio neto.

De esta manera se analiza cada hecho económico con respecto a los distintos impactos que los mismos provocarán en el estado de situación patrimonial, en cuanto a la inversión, la financiación, el capital de trabajo y el capital fijo.

Tomando el resto de los ejemplos de capital de trabajo, expuesto en la Unidad 4, demuestre numéricamente y saque sus propias conclusiones de los efectos que producen en el Balance general, la inversión y la financiación.

Creo que, a esta altura de la lectura, ustedes deben haber diferenciado bien los conceptos de financiación propia y ajena o también llamada interna y externa.

Convengamos que la financiación propia se inicia en la pyme con el aporte inicial del capital que hacen los dueños, y que puede ser ampliado en cualquier momento en la vida de una empresa con la realización de un nuevo aporte.

A diferencia de la financiación ajena, que es a la que recurre la pyme ante algún tipo de necesidad, para mejorar su situación patrimonial o para subsanar una necesidad financiera o bien para poder cumplir cualquier tipo de proyecto nuevo.

El siguiente video resume lo dicho en párrafos anteriores.

Fuente: Econosublime (12/11/2020).

6.3. Fuentes internas y externas

Tomando en cuenta la historia económica y financiera de la Argentina y las distintas situaciones que las pymes han transitado y padecido durante todo este tiempo, se puede afirmar que el rol de administrador de una pyme no es sencillo, sino que lo podemos asimilar a una tarea faraónica.

Al momento de necesitar financiación, la pyme deberá pasar el examen que implicará demostrar si está en condiciones o no de cumplir con los requisitos que le imponen las entidades financieras para autorizarle un préstamo o para que un proveedor le otorgar mayores plazos de pagos o bien si los dueños de la pyme están en condiciones de realizar un aporte de capital.

Hoy por hoy, los requisitos son demasiados y las tasas muy elevadas.

La particularidad que tienen las pymes en Argentina es que, cuanta más financiación necesitan, menos requisitos crediticios pueden cumplir. Una clara demostración de esa situación la exponen los estados contables que estamos analizando.

El hecho de que la pyme necesite financiación y los estados contables no muestren una situación económica, patrimonial y financiera buena hace que se ingrese en un círculo vicioso del que muchas veces la empresa no puede salir y que, en muchos casos, termina siendo el principio del fin de la organización.

Pero no todo es tan negativo en las pymes, ya que muchas sobresalen, son exitosas y promueven siempre la regla de oro que se ha enunciado: la maximización de los beneficios. Quiero dejar muy en claro algo que muchos consideran nocivo para las pymes: el endeudamiento.

Veamos un ejemplo donde les voy a demostrar que no siempre endeudarse es perjudicial en la pyme.

Siguiendo con el ejemplo que venimos analizando, dentro del rubro Caja y bancos tenemos lo siguiente:

ACTIVO |

|

|

ACTIVO CTE. |

|

|

Caja y bancos |

770.730,00 |

Por otro lado, en Cuentas a pagar se expone:

|

PASIVO |

||

|

PASIVO CTE. |

||

|

Cuentas por pagar |

7.576.159,00 |

Supongamos ahora que, de esa deuda expuesta, el administrador de la pyme ve que su vencimiento es para el día siguiente. Este puede pensar: “cuento con el dinero necesario para pagar la deuda y estar tranquilo”. O podría pensar también en la regla de oro que les conté: la de la maximización de los beneficios. Y quizás se le ocurra una opción que podría beneficiar con un ingreso extra para la empresa.

Entonces, hay una alternativa para saldar esta deuda y, a la vez, poder sacar un rédito adicional.

Pensemos entonces que, pidiendo una prórroga de la deuda, el empresario sabe que eso no va a ser gratuito, si por diferir el pago de la deuda se generan intereses, por ejemplo, de $20.000,00, o sea, el 4 %, entonces la deuda diferida va a ser de $520.000,00.

Pero, por otro lado, el no pago de la deuda a su vencimiento podría garantizar tener dinero disponible por un mes, motivo que le permitirá colocar ese dinero en algún tipo de inversión temporaria, por ejemplo, un plazo fijo que quizás otorgue 6 % mensual de interés y que le redituaría al empresario $30.000,00.

De acá sacamos dos conclusiones: no siempre es nocivo endeudarse y, por otro lado, se pueden sacar réditos adicionales desde el endeudamiento.

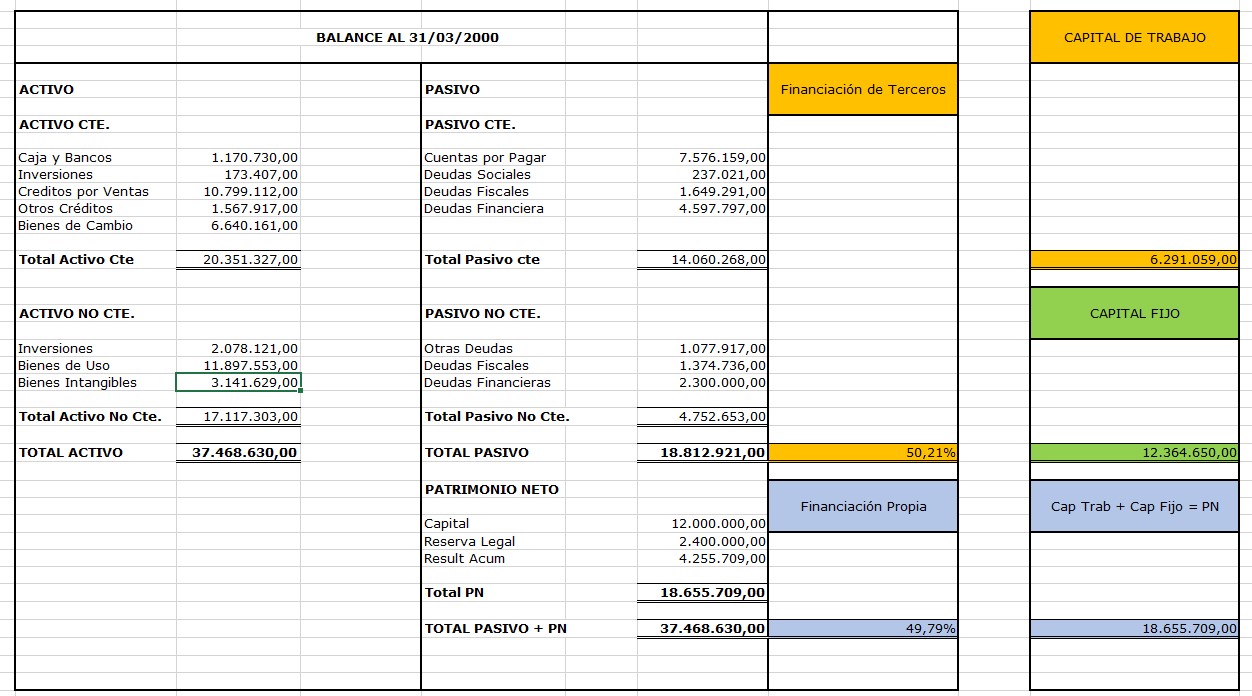

Veamos ahora cómo funciona numéricamente esto que les estoy contando. Suponiendo, en primer lugar, una refinanciación de $2.000.000,00 a pagar en el largo plazo de la deuda financiera que se expone en el balance ejemplo y que implicaría un interés de $300.000,00 y una deuda a pagar de $2.300.000,00, que representará una pérdida para la pyme.

Fuente: elaboración propia.

Conclusiones:

- Disminuye el pasivo corriente en $2.000.000,00 en deudas financieras, por la refinanciación de la deuda.

- Aumenta el pasivo no corriente en $2.300.000,00 en deudas financieras por $2.300.000,00, dado que se le adiciona a la deuda original $300.000,00 de intereses.

- Disminuye el patrimonio neto por la existencia de una pérdida de $300.000,00 por los intereses devengados.

- El capital de trabajo aumenta de $4.291.059,00 a $6.291.059,00.

- La participación de los terceros aumenta y la de los dueños de la pyme disminuye.

6.4. Fuentes de financiamiento de corto, mediano y largo plazo

- Desarrolle qué impacto tendrá un préstamo de $2.000.000 a depositar en la cuenta bancaria de la pyme y cuyo pago se realizará en el largo plazo con intereses de $500.000,00.

- Demuestre numéricamente y responda cómo afectará el capital de trabajo, la inversión y la financiación.

De lo expuesto anteriormente, podemos ver cuáles son los resultados que surgen de la necesidad de una financiación externa, ya sea en el corto o largo plazo.

Ahora bien, veamos qué pasa cuando quienes financian a la inversión son los propios dueños de la pyme.

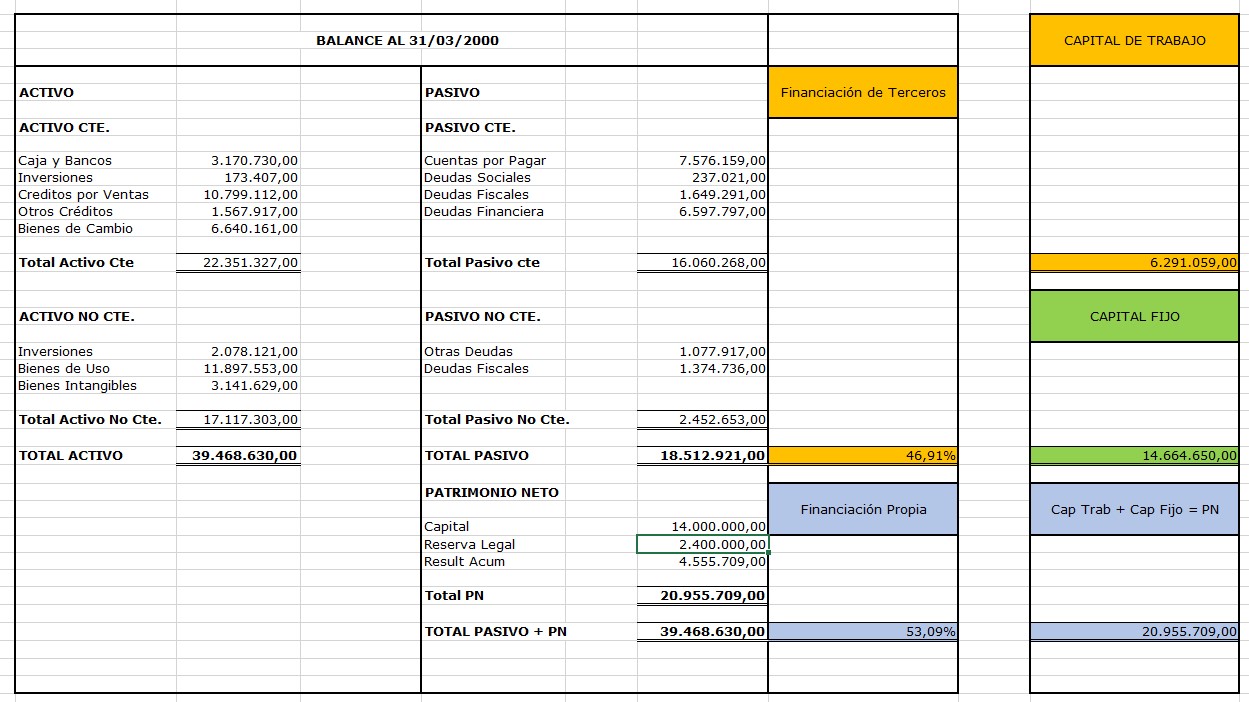

Para eso vamos a suponer que, en caso de ser necesario y ante la necesidad de mejorar la situación económica y financiera, el o los dueños de la pyme decidieron un aporte de capital de $2.000.000,00 en efectivo.

En este caso, va a ingresar dinero genuino al rubro Caja y bancos y su contrapartida será un aumento de la cuenta capital.

Acá es importante destacar que la decisión del dueño a aportar estará fundamentada, también, en discernir si la mejor opción es aportar a la pyme versus destinar ese aporte a otro tipo de negocio.

Veamos cuáles son los resultados:

Fuente: elaboración propia.

Conclusiones:

- Aumenta el activo corriente producto del aporte de $2.000.000,00 por parte de los propietarios.

- Aumenta el patrimonio neto y, por ende, la cuenta capital.

- El capital de trabajo aumenta de $4.291.059,00 a $6.291.059,00.

- La participación de los terceros disminuye y la participación de los dueños de la pyme aumenta.

Convengamos que, el aporte de los socios mejora la financiación de la pyme en cuanto a que, al incorporarse al capital de la misma, aumenta la participación en la inversión de los propios dueños y deja el valor de lo aportado dentro de la organización de manera permanente.

Una salida transitoria a una situación puntual de iliquidez o una necesidad económica podría darse si los dueños de la pyme le prestan a la misma, con lo cual se encuadraría dicha operación como un préstamo, colocando al acreedor (dueño) como un financiador ajeno a la pyme, de la misma manera que un proveedor, un banco o la Afip.

Y el impacto de ese préstamo en el estado de situación patrimonial sería el mismo que hemos visto en esta unidad cuando la pyme recibió un préstamo de una entidad bancaria.

Ventajas de la financiación propia:

- La pyme no debe cumplir con ningún requisito especial, tal como lo exigen las entidades financieras.

- Los terceros no tienen injerencia en las decisiones empresariales.

- Los tiempos de soluciones de las distintas problemáticas son más cortos que los que tendría que padecer la pyme en el caso de solicitar financiación ajena.

- En el caso de un aporte, aumenta el valor de las acciones de la empresa y los estados contables muestran una mejor situación patrimonial, económica y financiera ante terceros.

- Al ser los propios dueños los que prestan o aportan, la pyme no corre con ningún riesgo que pueda darse en la devolución del préstamo.

Responda si las siguientes situaciones afectan o no al capital de trabajo y suponga un ejemplo numérico para su confirmación:

- Préstamo a corto plazo aplicado al activo corriente.

- Préstamo a corto plazo aplicado al activo no corriente.

- Préstamo a largo plazo aplicado al activo corriente.

- Préstamo a largo plazo aplicado al activo no corriente.

- Aumento de patrimonio neto aplicado al activo corriente.

- Aumento de patrimonio neto aplicado al activo no corriente.

6.5. Estados de cambios en la posición financiera

Una herramienta muy útil para el análisis es la que nos provee un cuarto estado contable que definimos como: estados de cambios en la posición financiera. Estos estados, junto al balance general, el estado de resultados y el estado de evolución del patrimonio neto conforman los cuatros estados contables básicos que analizamos en todo el material.

Recuerdan que dentro de los temas que estamos transitando en esta unidad, analizamos que la pyme debía tener muy en cuenta cómo proveerse de ingresos monetarios (ver cuál era el origen de los mismos) y dónde aplicarlos.

Orígenes: sinónimo de aumentos o incrementos en la posición analizada (“capital corriente” o “fondos”).

Aplicaciones: sinónimo de disminuciones o decrementos en la posición analizada (“capital corriente” o “fondos”).

Los estados de cambios en la posición monetaria responden a esos interrogantes.

6.5.1. Modalidades de los estados de cambios en la posición financiera

- Estado de variaciones del efectivo o estado y origen y aplicación de fondos.

- Estado de variaciones del capital corriente.

Estado de variaciones del efectivo (también llamado estado y origen y aplicación de fondos): analiza en sentido restringido la posición financiera. Solamente toma en cuenta los “recursos disponibles y líquidos” con que cuenta la empresa (rubros “caja y bancos” e “inversiones transitorias”).

Estado de variaciones del capital corriente: analiza en sentido amplio toda la estructura financiera de la empresa, los recursos corrientes con los que cuenta, para hacer frente a sus obligaciones corrientes (rubros integrantes del activo corriente y del pasivo corriente).

Cuando nos referimos a la posición financiera de un ente, nos estamos refiriendo a la capacidad de pago que tiene el mismo.

¿Y por qué estados de cambios?, sencillamente porque este estado nos va a permitir analizar qué pasó financieramente en la pyme entre un periodo y el anterior, es decir, nos va a mostrar el origen del ingreso del dinero y en qué fue aplicado.

Ahora bien, ¿por qué hay dos modalidades?

- Estado de variaciones de efectivo o flujo de fondos y

- estado de variaciones del capital corriente.

Porque la primera es más conservadora o acotada (modalidad restringida) que la segunda, que se denomina modalidad amplia.

En el caso del flujo de fondos, solo se analiza la capacidad de pago en la empresa, por el dinero en efectivo con el que cuenta en el rubro Caja y bancos, más algunas inversiones transitorias transformables rápidamente en dinero, de ahí que se lo llame también modalidad restringida.

Recordemos que el concepto de liquidez daba un orden a los rubros del activo. De esto se trata, en el estado de flujo de efectivo, los conceptos a tomar en cuenta para cancelar las obligaciones son los que van a formar parte de los rubros más líquidos del activo.

Pero también existen otros rubros del activo que son tomados en cuenta para contar con ellos al momento de tener que cancelar una deuda, y me estoy refiriendo a las cuentas por cobrar y a los bienes de cambio.

Entonces, cuando dentro de los bienes con los que cuenta la empresa, se toma también a estos últimos para cancelar deudas, estamos hablando de la modalidad ampliada.

6.5.2. Estructura de los estados de cambios en la posición financiera

Constan de dos partes perfectamente diferenciadas:

- 1ra. parte: determina la variación de la posición financiera en el periodo (aumento o disminuciones del “capital corriente” o del “efectivo”).

- 2da. parte: analiza las causas de esos aumentos o disminuciones.

La determinación del aumento o disminución de efectivo en el caso del flujo de fondos es muy sencilla, se demuestra desde la comparación del efectivo tenido al cierre del ejercicio anterior (que es el mismo del inicial de este ejercicio), con el efectivo del cierre del ejercicio, o sea, el actual.

Si, por ejemplo, tenemos un ejercicio económico que comenzó el 01/01/2022 y terminó el 31/12/2022, y comenzó con $100,00 y terminó al cierre con $400,00, de acá se deduce que hubo un aumento de efectivo de $300,00 durante el ejercicio.

Esto también nos lleva a pensar que las cobranzas de efectivo de este ejercicio superaron a los pagos por $300.00.

Lo contrario sería si se parte al inicio con $100,00 y se termina al cierre con $20,00, en este caso habría una disminución del efectivo de $80,00.

Instantáneamente, pensamos que las cobranzas en efectivo fueron mayores que los pagos durante el periodo analizado.

Y las causas de estos aumentos o disminuciones pueden ser variadas. Paso a explicarlas.

6.5.3. Clasificación de las causas de aumentos y disminuciones

- Generadas por actividades operativas.

- Generadas por actividades de financiación.

- Generadas por actividades de inversión.

Generadas por actividades operativas

Son los resultados del periodo que hacen a la actividad específica del ente, esta información la obtenemos del estado de resultados del ejercicio. Y dentro de estas actividades solo van a considerarse operativas aquellas que sean normales o habituales, es decir, que formen parte de los resultados ordinarios. Porque los resultados extraordinarios son excepcionales y se informan de manera separada en el análisis que estamos haciendo.

Entonces, dentro de las actividades operativas sumaremos aquellas operaciones que generen un ingreso monetario, por ejemplo, cobranza por la venta de un producto o un servicio, y restaremos todas las erogaciones realizadas en pos de la misma actividad, como el pago a proveedores, pagos de gastos, impuestos, sueldos, etcétera.

El resultado neto de esta operación nos determinará el flujo neto de efectivo de las actividades operativas. Si existiera un ingreso monetario o egreso, el mismo formaría parte de un flujo de fondos generados por operaciones extraordinarias que se exponen de manera separada, dentro de las actividades operativas.

Generadas por actividades de financiación

En este ítem se incorporarán los flujos de fondos que resultan tanto de la financiación propia, como la ajena.

Los recursos obtenidos a través de la financiación propia pueden incluir los aportes de los propietarios y los retiros de capital que estos realicen constituyendo en el primer caso un origen, y en el segundo caso una aplicación si es que se pagan dividendos.

En el caso de la financiación ajena, el origen de fondos estaría dado por el otorgamiento de nuevos préstamos y las aplicaciones lo conformarían las cancelaciones de los préstamos existentes, no solo del capital original, sino también de sus intereses correspondientes.

Generadas por actividades de inversión

Si hablamos de las inversiones permanentes, corresponderán aplicaciones a las compras realizadas por la empresa de bienes de uso (activos fijos) o inversiones de carácter permanente (acciones de otras empresas), y a orígenes a las ventas de estos mismos elementos.

Tanto en las actividades de financiación como de inversión se deberán sumar algebraicamente los orígenes (valores positivos) con las aplicaciones (valores negativos), determinando en cada caso el flujo neto de cada tipo de operación.

El modelo de presentación del estado de flujo de efectivo es el siguiente:

|

MODELO SA ESTADO DE FLUJO DE EFECTIVO Por el ejercicio anual finalizado el ...../....../...... comparativo con el ejercicio anterior |

||

| Actual | Anterior | |

|

Variaciones del efectivo |

||

| Efectivo al inicio del ejercicio | ||

|

Modificaciones de ejercicios anteriores (Nota...) |

--------- | --------- |

|

Efectivo modificado al inicio del ejercicio (Nota...) |

||

|

Efectivo al cierre del ejercicio (Nota...) |

--------- | --------- |

|

Aumento (Disminución) neta del efectivo |

||

|

Causas de las variaciones del efectivo |

||

|

Actividades operativas |

||

|

Ganancia (Pérdida) ordinaria del ejercicio |

||

|

Más (Menos) Intereses sobre deudas e impuesto a las ganancias Devengados en el ejercicio |

||

|

Ajustes para arribar al flujo neto de efectivo proveniente de las actividades operativas |

||

|

Depreciación de bienes de uso y activos intangibles |

||

|

Resultados de inversiones en entes relacionados |

||

|

Intereses y dividendos ganados en el ejercicio2 |

||

|

Ganancia por venta de bienes de uso |

||

|

Cambios en activos y pasivos operativos |

||

|

(Aumento) Disminución en créditos por ventas |

||

|

(Aumento) Disminución en otros créditos |

||

|

(Aumento) Disminución en bienes de cambio |

||

|

Aumento (Disminución) en deudas comerciales |

||

|

Intereses pagados3 |

||

|

Impuesto a las ganancias4 |

--------- | --------- |

|

Flujo neto de efectivo generado (utilizado) antes de las operaciones extraordinarias |

||

|

Cobros de indemnizaciones por siniestros (neto de $............ de valor residual de los activos siniestrados y dados de baja): |

--------- | --------- |

|

Flujo neto de efectivo generado por (utilizado en) las actividades operativas |

||

|

Actividades de inversión |

||

|

Cobros por ventas de bienes de uso |

||

|

Pagos por compras de bienes de uso |

||

|

Pagos por compra de la Compañía XX |

||

|

Cobros de dividendos5 |

||

|

Cobros de intereses5 |

||

|

Flujo neto de efectivo generado por (utilizado en) las actividades de inversión |

--------- | --------- |

|

Actividades de financiación |

||

|

Cobros por la emisión de obligaciones negociables |

||

|

Aportes en efectivo de los propietarios |

||

|

Pagos de préstamos |

||

|

Pagos de dividendos5 |

||

|

Flujo neto de efectivo generado por (utilizado en) las actividades de financiación |

--------- | --------- |

|

Aumento (disminución) neta del efectivo |

--------- | --------- |

Fuente: elaboración propia.

En el apartado 6.5.1 les explicaba que existen dos estados de cambios en posición financiera: el flujo de efectivo y el estado de variación del capital corriente.

Ya expliqué el funcionamiento del primero y ahora voy a desarrollar el segundo.

Para iniciar la tarea de confección de este estado contable es preciso tener muy claramente diferenciados los rubros corrientes de los no corrientes del estado de situación patrimonial.

Antes enunciamos que el estado de variación del capital corriente constaba de dos partes:

- En la primera parte se determina el capital de trabajo al inicio y el cierre del ejercicio, obteniendo así la variación en $ de la cifra de capital corriente.

- En la segunda, la cifra determinada en la anterior se desagrega, dando origen a la explicación de esta variación a través de los orígenes y aplicaciones de fondos del capital corriente, originada por actividades que, como ya dijimos, podían ser por operativas, de inversión o de financiación.

Para iniciar la tarea de confección de este estado contable es preciso tener muy claramente diferenciados los rubros corrientes y no corrientes del estado patrimonial.

La separación básica en función al tiempo (generalmente un año) debe ser complementada por otros conceptos.

Así, un anticipo a un proveedor para la entrega de un bien que adquirimos, y que recibiremos dentro de un mes, según su destino, podría ser no corriente. Ello es así si el bien que nos entregará será un bien de uso y no de cambio.

Para elaborar el estado contable que analizamos, se parte de la determinación del capital de trabajo al inicio y cierre del ejercicio, determinando la variación neta del capital corriente.

Esta variación se explica a través de los orígenes y aplicaciones del capital corriente.

Los orígenes o incrementos están originados financieramente por el resultado del ejercicio.

Otros incrementos del capital corriente, desde el punto de vista financiero, pueden ser los aportes que se comprometieron a efectuar los accionistas a lo largo del próximo año.

La financiación ajena (proveedores, bancos, etc.) a más de un año de plazo también es un origen en el análisis del incremento del capital de trabajo.

La transformación de activos no corrientes en activos corrientes por el transcurso del tiempo es otro origen del capital corriente.

Respecto de las aplicaciones, algunas de las disminuciones del capital corriente que podemos mencionar, entre otras, son:

- Compra de bienes de uso, ya sea al contado o crédito a menos de un año.

- Pasivos no corrientes al inicio del periodo que se transforman en corrientes al cierre.

- Distribución de utilidades.

En definitiva, y como regla conceptual para determinar los orígenes y aplicaciones del capital corriente, debemos respondernos a estas preguntas. Ante un determinado hecho o transacción, la consecuencia del mismo implicaría:

- ¿Un aumento del capital de trabajo? = origen

- ¿Una disminución del capital de trabajo? = aplicación

- ¿No afectó al capital de trabajo? = no hubo origen ni aplicación.

Observemos que siempre decimos capital de trabajo o capital corriente y no flujo de efectivo.

6.6. Toma de decisiones bajo incertidumbre, flujo de fondos y métodos de selección de inversiones

A esta altura, ya podemos sacar algunas conclusiones con respecto al tema que nos toca tratar.

Sabiendo que la contabilidad se refiere a hechos históricos, es decir, que a través del cierre de un balance vamos a tener información de hechos que ya transcurrieron, eso no obsta que se pueda analizar esa información en cuanto a:

- Analizar el activo corriente del año cerrado con respecto al anterior y ver su comportamiento.

- Analizar la conformación de mi activo corriente (en cuanto a rubros) y compararlo con el anterior y, si bajamos el nivel, podemos también analizar el comportamiento de cada una de las cuentas que conforman los rubros.

- Dichas comparaciones se pueden hacer también sobre los pasivos.

Podemos así establecer tendencias que nos permitan tomar decisiones acerca del rumbo que queremos que tome nuestra pyme.

Hasta aquí vimos el uso de este estado contable con un concepto de control de información sobre hechos anteriores, permitiéndonos sacar conclusiones sobre el periodo a que se refiere.

También podemos elaborarlo para medir las consecuencias que, hipotéticamente, se producirían en el futuro ante un cambio en la política de la empresa.

Si una empresa que tiene una participación en el mercado del 15 % de las ventas pretende aumentarlas al 30 %, es decir, vender y producir el doble, indudablemente, el gerente de administración debe preguntarse cuál es el capital de trabajo que necesita la empresa ante esta decisión.

Al efecto, convocará a los gerentes de ventas, producción, compras y finanzas para la confección del presupuesto que permita cumplir con el objetivo señalado.

El gerente de ventas indicará el nuevo monto de créditos a clientes y los mayores gastos por vender.

El gerente de producción solicitará más máquinas y personal.

El gerente de compras nos dirá cuánto más crédito puede obtener de los proveedores y cuál es el valor de las compras a abonar al contado.

Finanzas informará qué aumento de créditos puede obtener y sus respectivos costos.

Como ven, este estado es una herramienta más que ayuda a tomar una decisión correcta desde el punto de vista empresarial.

Y estas decisiones, las podemos tomar también, proyectándonos en el futuro, la tarea no es simple, pero tampoco imposible.

Podemos proyectar decisiones de inversión o de financiación, en función del estudio de nuestra información histórica, y de la proyección de información que suponemos va a transcurrir en un futuro.

Esto nos permitirá acotar, a través de determinados parámetros, el riesgo y la incertidumbre que implica no contar con un proceso de planeamiento.

Tomando en cuenta lo dicho en párrafos anteriores, a continuación desarrollaré en la actividad 6.5 un caso práctico que consolida todos los conocimientos vistos en esta unidad, más lo desarrollado en las unidades 4 y 5.

El siguiente es el balance general de Salud S.A., al 31 de diciembre de 2017.

|

Activo |

|

Pasivo |

|

|

Activo Corriente |

$ |

Pasivo Corriente |

|

|

Caja |

54.000 |

Deudas Comerciales |

16.000 |

|

Inversiones |

21.900 |

Deudas Fiscales |

21.000 |

|

Cuentas por Cobrar |

2.600 |

Deudas Sociales |

5.500 |

|

Bienes Cambio |

2.500 |

Deudas Bancarias |

7.500 |

|

Total A.C. |

81.000 |

Total P.C. |

50.000 |

|

Activo No Corriente |

|

Pasivo No Corriente |

|

|

Bienes de Uso |

|

Deudas Comerciales |

20.000 |

|

Amort acum. Bienes de Uso |

|

Total P.N.C |

20.000 |

|

Total A.N.C |

|

Total Pasivo |

70.000 |

|

Total Activo |

81.000 |

Patrimonio Neto |

11.000 |

|

|

|

Capital 10.000 |

|

|

|

|

RNA 1.000 |

|

|

|

|

Total P+PN |

81.000 |

Las ventas estimadas del primer trimestre del año 2018 son las siguientes:

- Enero 2018 $90.000

- Febrero 2018 $80.000

- Marzo 2018 $60.000

- La cobranza será al 50 % a los 30 días y el resto 180 días.

- El costo de la mercadería vendida (que son variables), representa el 25 % de las ventas.

Las compras de mercaderías del trimestre son:

- Enero 2018 $23.000

- Febrero 2018 $28.000

- Marzo 2018 $13.000

- El pago de las compras es a los 60 días y se paga en efectivo.

- Los sueldos de administración mensuales ascienden a $700. Se pagan al contado.

- Los gastos de comercialización (comisiones) mensuales son de $750. Se pagan a los 90 días.

- La cotización de las inversiones a marzo de 2016 se presume será de $15.000.

- En el mes de enero de 2018 los socios realizaran un aporte de capital compuesto por un rodado destinado a la distribución de los productos comercializados, valuado en $60.000, cuya vida útil es de 5 años (se amortiza por año de baja), el resto, dinero en efectivo por $20.000 y mercaderías por $5000.

- El impuesto sobre los ingresos brutos representa el 1,5 % sobre las ventas y se paga a mes vencido.

- De los resultados no asignados al cierre, se destinarán $500 a Reserva legal y $300 se pagarán dividendos en efectivo, por la diferencia, se distribuirán dividendos en acciones.

- En el mes de marzo de 2018, se abonarán todas las deudas comerciales al cierre del año 2017, por las no corrientes se obtiene un descuento de $1.500,00.

- En el mes de enero de 2018 se cobrarán intereses del 20 %, de los saldos de los créditos al cierre del año 2017, por mora en los pagos de nuestros clientes.

- En el mes de febrero se recibirá una donación de $10.000,00 en efectivo.

Se solicita:

- Confeccionar el presupuesto financiero y económico por el trimestre 1° del año 2018, teniendo en cuenta los datos anteriores.

- Confeccionar en función del inciso a, el estado de situación patrimonial proyectado y el estado de resultados proyectado al 31/03/2018.

- Elabore el estado de flujo de efectivo.

- Determine el capital de trabajo, capital fijo, capital propio y ajeno al inicio y al cierre del ejercicio.

Con la información que se provee comenzaremos a determinar el presupuesto económico, dándole, de este modo, solución a la actividad propuesta:

|

PRESUPUESTO ECONÓMICO |

||||

|

01/01/20XX |

01/02/20XX |

01/03/20XX |

TOTALES |

|

|

INGRESOS |

||||

|

Ventas |

$90.000,00 |

$80.000,00 |

$60.000,00 |

$230.000,00 |

|

Donación |

|

$10.000,00 |

$- |

$10.000,00 |

|

descuento obtenido |

$1.500,00 |

$1.500,00 |

||

|

Intereses Ganados |

$520,00 |

$520,00 |

||

|

TOTAL INGRESOS |

$90.520,00 |

$90.000,00 |

$61.500,00 |

$242.020,00 |

|

EGRESOS |

||||

|

Costo |

$22.500 |

$20.000 |

$15.000 |

$57.500 |

|

costo total |

$22.500 |

$20.000 |

$15.000 |

$57.500 |

|

gastos administración |

||||

|

Sueldos |

$700,00 |

$700,00 |

$700,00 |

$2.100,00 |

|

$- |

||||

|

gastos comercialización |

||||

|

comisiones |

$750,00 |

$750,00 |

$750,00 |

$2.250,00 |

|

amortizaciones |

$- |

|||

|

impuesto sobre los ingresos brutos |

$1.350,00 |

$1.200,00 |

$900,00 |

$3.450,00 |

|

gastos financieros |

||||

|

diferencia de cotización |

$- |

$6.900,00 |

$6.900,00 |

|

|

$- |

||||

|

Total gastos |

$2.800,00 |

$2.650,00 |

$9.250,00 |

$14.700,00 |

|

TOTAL EGRESOS / GASTOS |

$25.300,00 |

$22.650,00 |

$24.250,00 |

$72.200,00 |

|

Ingresos - Egresos |

$65.220,00 |

$67.350,00 |

$37.250,00 |

|

|

RDO ACUM |

$64.700,00 |

$132.570,00 |

$169.820,00 |

$169.820,00 |

Y ahora, ya estamos en condiciones de exponer el estado de resultados proyectado:

| VENTAS | $230.000,00 | |

| costo | $57.500,00 | |

| Utilidad Bruta | $172.500,00 | |

| Otros ingresos | $2.020,00 | |

| Gastos administración | $(2.100,00) | |

| Gastos comercialización | $(5.700,00) | |

| Resultados financieros | $(6.900,00) | |

| $(14.700,00) | ||

| Resultado Ordinario | $159.820,00 | |

| Resultado Extraordinario | $10.000,00 | |

| UTILIDAD NETA | $169.820,00 |

Fuente: elaboración propia.

Paso siguiente, abordaremos la confección del presupuesto financiero, cuya gráfica es la siguiente:

Fuente: elaboración propia.

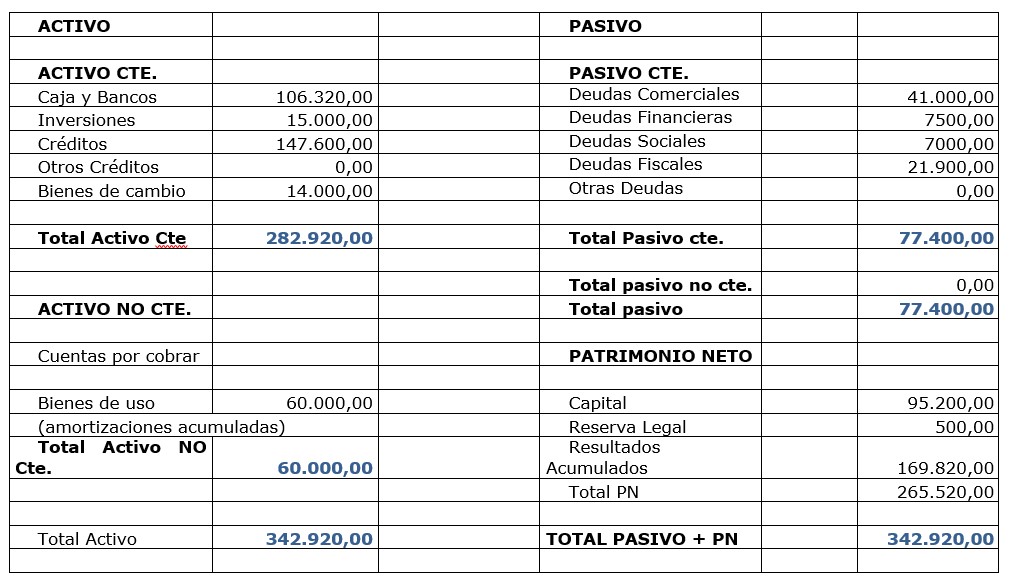

Confeccionados tanto el presupuesto económico como el financiero, podemos pasar a desarrollar la gráfica del Balance general proyectado:

Fuente: elaboración propia.

Fíjense cómo a través de proyecciones que el administrador de la pyme realiza, se puede mostrar cuál va a ser la situación económica, patrimonial y financiera de la empresa en un futuro y de ahí poder analizar las tendencias.

Evidentemente el tiempo transcurrirá y se va a tener que contrastar lo proyectado con lo real, y analizar el porqué de los desvíos.

Si los mismos se debieron a causas exógenas, es decir, aquellas que no se pueden controlar, o bien endógenas, que son aquellas que se dan dentro de la pyme y que ameritan un análisis pormenorizado de las causas de las diferencias.

Ahora veamos detenidamente el último tema de la unidad, que es el último estado contable que corresponde a Cambios en la posición financiera, puntualmente, el estado de variaciones del efectivo o estado y origen y aplicación de fondos.

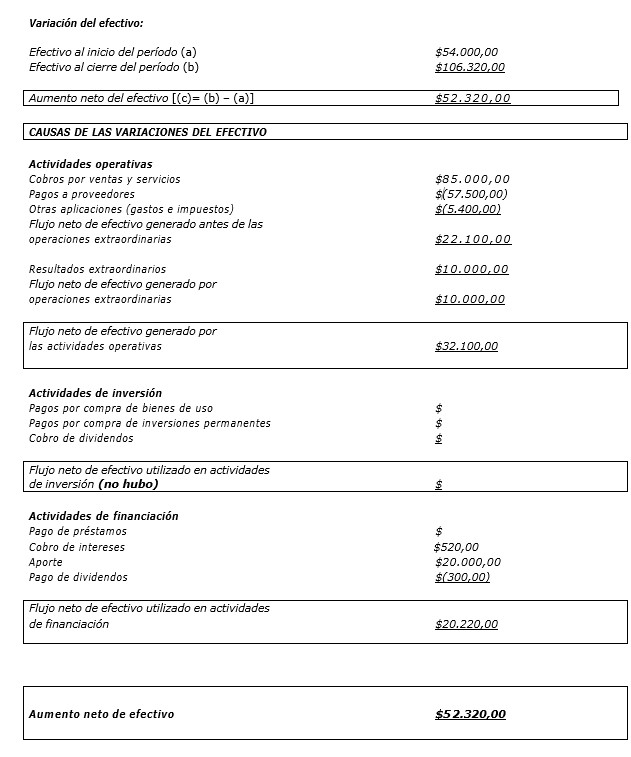

Comenzaremos a desarrollar la primera parte, que determina la variación de la posición financiera en el periodo de análisis (aumento o disminuciones del “efectivo”).

| (Presentación parcial) | |

| Variación del efectivo: | |

| Efectivo al inicio del período (31/12/2017) (a) | $54.000,00 |

| Aumento de los fondos [(b) – (a)] | $52.320,00 |

| Efectivo al cierre del período (31/03/2018) (b) | $106.320,00 |

Ahora pasaremos a analizar las causas de esta variación, que puede ser:

- Generada por actividades operativas.

- Generada por actividades de financiación.

- Generada por actividades de inversión.

Generadas por actividades operativas

Como orígenes de fondos tenemos:

- Cobranza de ventas por $85.000,00

Como aplicaciones tenemos:

- Pago de compras por $23.000,00

- Pago de gastos por $2850,00

- Pago de deudas comerciales por $34.500,00

- Pago de impuestos por $2550,00

A su vez, existe una donación de $10.000,00 que forma parte del flujo de fondos que se produjo por operaciones extraordinarias. Lo que generó un flujo por las actividades operativas de $32.100,00.

Generadas por actividades de financiación

Como orígenes tenemos:

- Aporte de los propietarios $20.000,00

- Cobro de intereses por $520,00

Como aplicaciones:

- Pagos de dividendos de $300,00

Esto genera un flujo neto por actividades de financiación de $20.220,00

Generadas por actividades de inversión

No hubo en el periodo analizado.

Veamos, entonces, cómo consolidamos toda esta información en una gráfica.

Fuente: elaboración propia.

La comprobación del aumento o disminución de la variación del efectivo la podemos hacer partiendo del saldo al inicio, sumándole todas las cobranzas y restando los pagos, llegamos al saldo final del rubro Caja y bancos proyectado.

En el caso del ejemplo se parte del saldo inicial de $54.000,00, le sumamos las cobranzas de $115.520,00 y le restamos los pagos de $63.200,00, llegando al saldo final de Caja y bancos de $106.320,00 (esto se puede ver en el presupuesto financiero expuesto precedentemente).

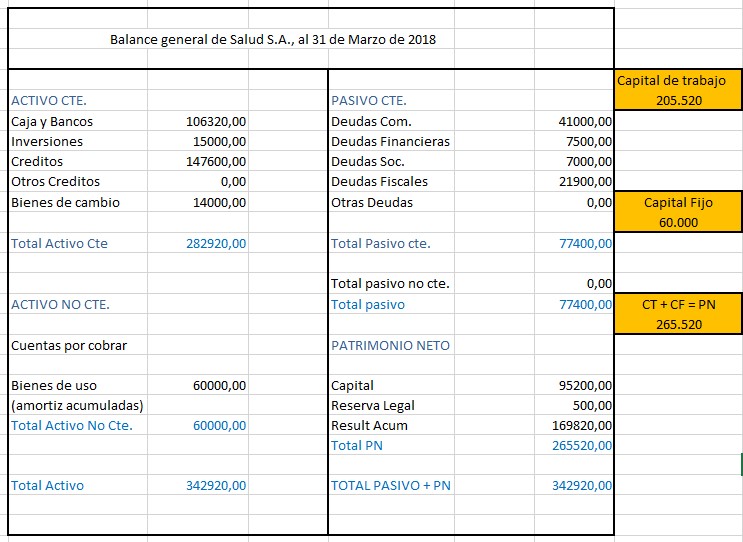

La exposición del capital del trabajo y del capital fijo para el balance de inicio y el balance de cierre, lo podemos ver en los siguientes gráficos.

Fuente: elaboración propia.

Fuente: elaboración propia.

6.7. Financiamiento internacional

El financiamiento internacional es al que recurre la pyme cuando la fuente del préstamo no es argentina.

Esto conlleva a pensar directamente qué repercusiones tendrá en las finanzas de la empresa (y sobre todo en economías tan álgidas como la nuestra), endeudarse, por ejemplo, en dólares.

Yo estoy seguro que ustedes ya tienen la respuesta. Pero antes de desarrollar este tema, me gustaría dar dos conceptos que tienen que ver con la financiación.

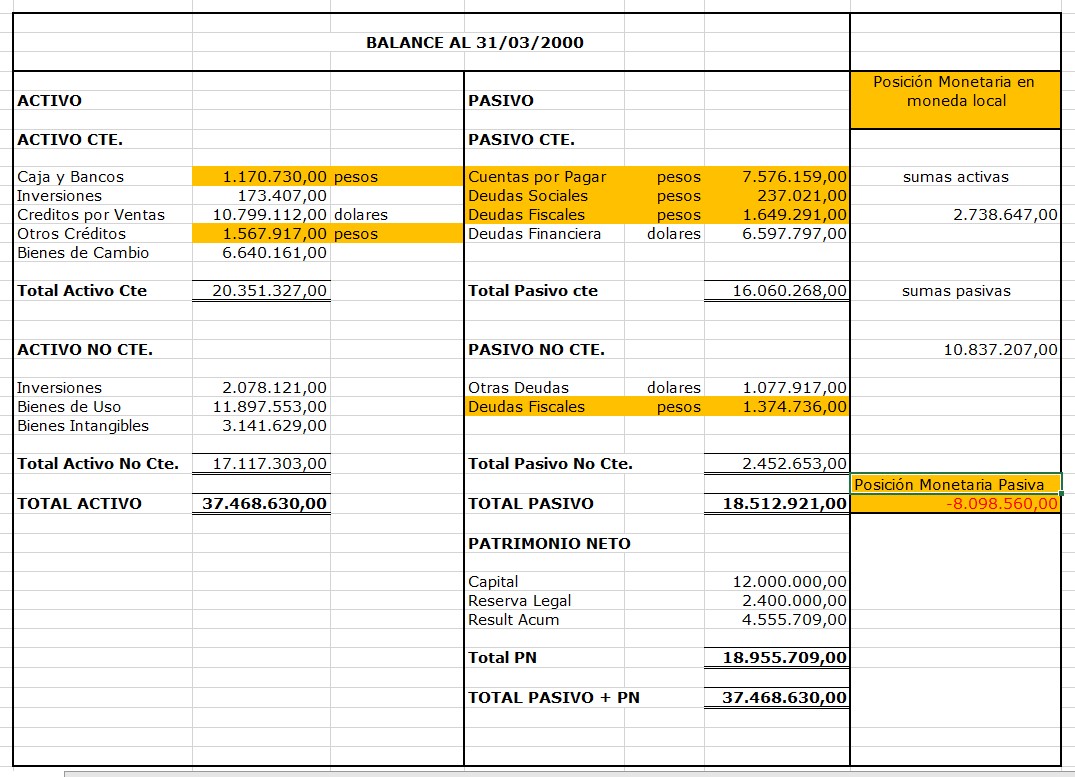

- Posición monetaria en moneda local: se llama así a la diferencia entre aquellos rubros activos y pasivos que son moneda del país o que representan sumas a cobrar o a pagar en moneda del país, o sea, pesos (dinero en efectivo, depósitos en cuentas bancarias y cuentas a cobrar en pesos y cuentas a pagar en pesos).

La posición monetaria en moneda local será activa cuando los saldos de los rubros monetarios de los activos son mayores que los pasivos. En cambio, la posición monetaria en moneda local será pasiva cuando los rubros monetarios de los activos son inferiores a los pasivos en la misma moneda.

En este tema hay que tener muy en cuenta el protagonismo que tiene la inflación en nuestro país, porque mantener pesos en periodos inflacionarios hace que se pierda el poder adquisitivo de la moneda. De ahí que las pymes, cuando existe inflación, no mantienen rubros dinerarios, y se dedican a stockear mercaderías, productos o comprar cualquier otro tipo de bienes. Para no generar pérdidas por exposición a la inflación.

En resumen, si la posición en moneda local es activa y hay inflación, el efecto será desfavorable, tendremos pérdidas inflacionarias. Si, en cambio, la posición es pasiva neta (mayores los saldos a pagar, pasivos monetarios, que los activos que son moneda, activos monetarios), aquí ganaremos por inflación, tendremos resultados inflacionarios positivos, nuestra deuda se achica, se “licúa” por el efecto de la inflación.

En el siguiente ejemplo se demuestra lo enunciado en el párrafo precedente:

Fuente: elaboración propia.

En este caso, la posición neta (diferencia entre activos y pasivos) monetarios, es pasiva, es mayor el pasivo que el activo monetario. Si tenemos inflación, significará que la empresa tiene ganancias frente a la inflación.

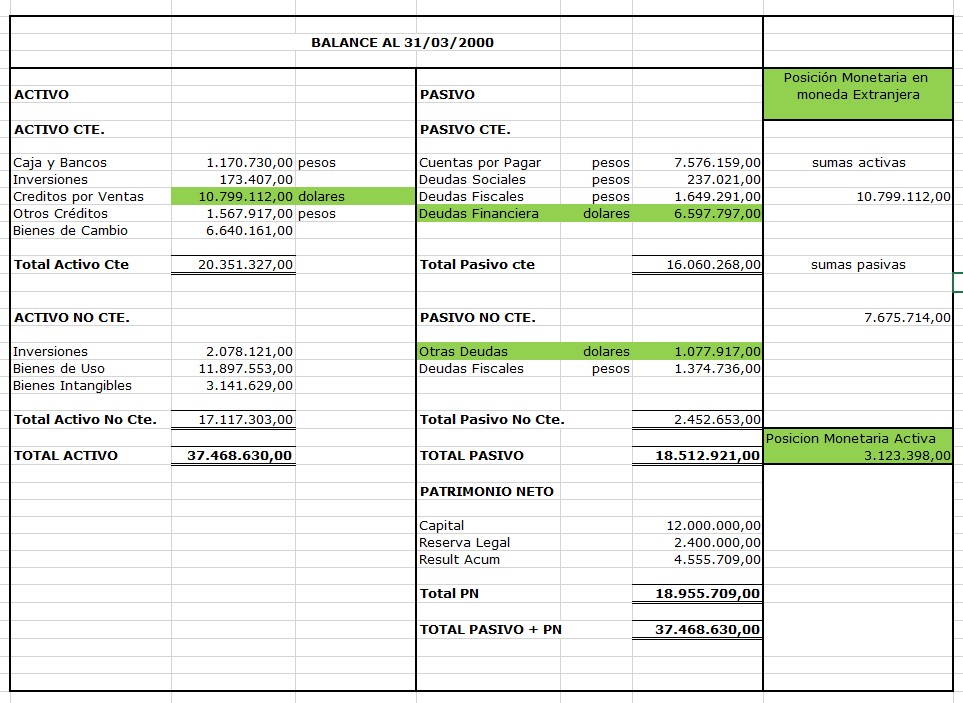

El segundo de los conceptos que les quiero presentar es:

- Posición monetaria en moneda extranjera: en este caso, la posición monetaria en monetaria extranjera se determina por la diferencia entre los activos expresados en moneda extranjera (tenencia de efectivo en moneda extranjera, saldos depositados en bancos en moneda extranjera, cuentas a cobrar en moneda extranjera y las cuentas a pagar en moneda extranjera).

En la siguiente gráfica veremos de qué manera se determina este concepto:

Fuente: elaboración propia.

La posición en moneda extranjera (en dólares, según las aclaraciones de nuestro balance) es activa, son mayores los activos en moneda extranjera que los pasivos en la misma moneda.

¿Tiene nuestra empresa riesgo de cambio?... por supuesto que no, para que sea favorable tendría que ser igual a 0 o más, como en este caso.

Esta situación favorece a la empresa dado que, ante fluctuaciones cambiarias del dólar (si el mismo sube), nos van a deber más pesos.

En el caso contrario, es decir, que la posición monetaria en moneda extranjera sea pasiva, la empresa va a sentirse perjudicada ante un cambio en la cotización de la moneda extranjera.

Hay otros recaudos que sirven para controlar este perjuicio como, por ejemplo, mantener bienes de cambio (en este caso si se trata de mercaderías importadas) equivalente a la deuda en moneda extranjera, para protegerse (el valor de la mercadería importada aumentaría como la moneda extranjera).

Biondi, M. (2004). Estados contables: Presentación, interpretación y análisis. Buenos Aires: Editorial Errepar.

Chávez, O., Chyrikins, H. y otros. (2000). “Capítulos 3, 4 y 5”. En: Teoría contable. Buenos Aires: Ediciones Macchi.

Ostengo, H. C. (2015). “Capítulo 2, 12, 13, 14, 16 y 18”. En: El Sistema de Información Contable. Buenos Aires: Editorial Osmar Buyatti.

Scheel Mayenberger, A. (2017). “Capítulo 5, 6, 7 y 8”. En: Evaluación operacional y financiera (Aplicada a la industria Hotelera). Bogotá: Universidad Externado de Colombia.

Vázquez, J. R. (2006). “Capítulo 5, 6, 7 y 8”. En: Dirección eficaz de pymes. Buenos Aires: Editorial Macchi.