5 . Costos y presupuestos

Objetivos

Que el estudiante logre:

Distinguir dos principios fundamentales: el método de lo devengado y el método de lo percibido o, lo que comúnmente llamamos, lo económico y lo financiero. Esta diferenciación permitirá confeccionar los presupuestos que llevan el mismo nombre, herramienta esencial para arribar a los estados contables proyectados.

5.1. El plan económico y financiero

Todo proceso de planeamiento, gestión y control debe basarse, en gran medida, en la información contable que le proporcionan los estados contables.

Los usuarios de los mismos estarán expectantes a la información proporcionada, ya que tendrán que tomar decisiones que no estén libradas al azar, porque las mismas pueden fijar el nuevo rumbo de sus negocios y el de sus vidas.

La información contable, de ejercicios cerrados a determinada fecha, conforma información histórica de hechos que ya fueron consumados.

Pues bien, en la medida que uno tenga herramientas que le permitan construir una situación proyectada, como dueño de una pyme, se podrá contar entonces con "información futura".

El planeamiento estratégico va a darnos un arma fundamental para tener esa información, nos va a permitir acotar el riesgo que implica anticiparse a los hechos antes de que estos ocurran.

El planeamiento es un proceso de toma de decisiones anticipadas, formada por un sistema o conjunto de acciones interdependientes y dirigidas a la producción de uno o más futuros deseados y que no es probable que ocurran a menos que se haga algo. En realidad, se trata de controlar el futuro y no simplemente de adivinar lo que va a ocurrir o acomodarse a ello. Planeamiento significa decidir por anticipado qué vamos a hacer en el futuro, y planificar constituye la acción de proyectar cursos de acción.

(Lavolpe, Capasso, Smolje, 2000: 11)

Es evidente que los buenos presupuestos desempeñan una función en la administración de una empresa que resulta más comprensible cuando se la relaciona con los fundamentos de la administración.

El proceso administrativo posee elementos sustanciales que se concretan sintéticamente en tres funciones básicas. Ellas son:

a) Planeamiento: a través del mismo se toman decisiones sobre lo que debe realizarse, tanto en el corto como en el largo plazo.

b) Ejecución: en esta etapa se obtienen y organizan los recursos indispensables para lograr cumplir con el plan y al mismo tiempo se canalizan las actividades con esa finalidad.

c) Control: se utilizan mecanismos técnicos de observación e información, que proveen el análisis y tratamiento adecuado de toda variación o desviación que surja con respecto al plan.

(Mocciaro, 1992: 24)

Por fin, vamos a pensar en el futuro, porque a través de la determinación de un plan financiero y económico, vamos a empezar a comprender a los estados contables proyectados.

En general, cuando nos referimos a estados proyectados, estamos pensando en un conjunto de información integrada por el balance general, el estado de resultados, el estado de evolución del patrimonio neto y un estado de origen y aplicación de fondos, los cuales se refieren a periodos a transcurrir, cuyas cifras con estimadas y que están determinadas sobre un conjunto de pautas establecidas previamente.

¿Para qué sirven?

Los estados contables proyectados constituyen un elemento de juicio para fijar políticas, objetivos, pronósticos y resultados concordantes con las pautas y bases fijadas.

Con ellos podremos luego determinar variaciones absolutas y relativas entre estos estados proyectados y los estados reales, analizarlas y determinar los motivos de las variaciones para tomar los cursos de acción que resulten convenientes.

Si vemos nuestra primera definición de Estados contables proyectados, observamos que hablamos de:

- Periodo de tiempo: es futuro, debemos acotar el lapso al cual nos referiremos, por ejemplo, un trimestre, un semestre, un año. Más allá del año no deberíamos hablar de proyección sino de pronóstico, por ejemplo, a 3 años.

- Estimación: los cálculos, como cualquier proyección, no son exactos, sino que resultarán de la mejor estimación que pueda preparar la pyme con la información a su alcance.

- Pautas: son las bases que amparan la proyección de los estados contables. Podemos diferenciar entre endógenas o exógenas, en función de si dependen o no de la voluntad o decisión de la empresa.

Si pensamos en pautas exógenas podemos considerar, por ejemplo:

- Tasa de inflación (índice de precios mayoristas nivel general).

- Tipo de cambio esperado.

- Mercado de capitales.

- Nivel de riesgo país (indirectamente el precio de los bonos).

- Incremento esperado de salarios (el impacto sobre costos de la empresa).

- Nivel de retenciones a las exportaciones.

- Profundidad del mercado donde opera nuestra empresa (local y exterior).

- Comportamiento futuro de los principales competidores

- Regulaciones tributarias.

- Regulaciones sobre bienes o servicios (por ejemplo, si somos una empresa de servicios públicos, cuándo el gobierno nos dejará modificar nuestras tarifas a riesgo de descapitalizarnos).

- Pensamiento del nuevo gobierno, y su posible efecto en nuestra industria.

- Fijación de precios de venta por parte del gobierno (precios cuidados), entre otros.

Lo importante de este tipo de variables exógenas es la coherencia que debemos tener al momento de su determinación pues, como ustedes saben, las variables macroeconómicas en general tienen una relación que de alguna manera es interdependiente entre sí.

Por ejemplo, no resultaría coherente suponer un alto nivel de inflación, por ejemplo 150%, y pensar que el tipo de cambio no se incrementará.

Las pautas endógenas son las que dependen de decisiones de la propia empresa, y también deben tener coherencia entre sí. Obviamente que esto implicará un análisis de la pyme desde adentro en cuestiones que tengan que ver, principalmente, con los factores humanos, materiales e inmateriales.

5.2. El presupuesto en la pyme

5.2.1. Concepto y objetivos

Es un proceso administrativo que comprende planificar, organizar, proveer el personal, dirigir y controlar.

Un plan de actividades a realizar, es la clave de una buena administración.

Constituye una de las funciones más importantes.

Este concepto es básico, elemental y sirve para ser utilizado por una persona física, una familia, una pequeña actividad comercial, productiva o de servicios, una pyme, una gran empresa, entidades gubernamentales, entidades no lucrativas, entes en general.

A ese plan de actividades, expresado en unidades monetarias, se lo conoce como presupuesto.

Así podremos, por ejemplo, presupuestar ingresos o recursos y los gastos, costos y erogaciones en general que, en un lapso de tiempo, pretendemos aplicar a una actividad determinada, recordando el tan conocido principio económico “los recursos son limitados y las necesidades ilimitadas”.

(Leone, 2006: 21)

Para llegar a esto es necesario seguir una secuencia lógica dentro del proceso global de proyección, dado que los estados contables se integran a partir de estimaciones parciales.

Para definir esa secuencia, primero vamos a definir qué es un presupuesto:

Hablar de un presupuesto integrado, implica que todas las áreas y niveles de la pyme se deben orientar a un único objetivo que es el fijado por el nivel estratégico de la organización.

Los principales elementos de un presupuesto son:

- Plan: el presupuesto expresa lo que la pyme trata de realizar, una estimación o un pronóstico a futuro.

- Integrado: toma en cuenta todas las áreas y actividades de la empresa. El presupuesto de un departamento de la empresa es disfuncional si no se lo identifica con el objetivo de toda la organización. A este proceso se le conoce como presupuesto maestro, el cual está formado por las diferentes áreas que lo integran.

- Coordinado: los planes para varios de los departamentos deben ser preparados conjuntamente y en armonía.

- Términos financieros: indica la importancia de que el presupuesto sea representado en la unidad monetaria, para que sirva como medio de comunicación.

- Operaciones: uno de los objetivos fundamentales de un presupuesto es la determinación de los ingresos que se obtendrán, así como los gastos que se van a producir.

- Recursos: la empresa también debe planear los recursos necesarios para realizar sus planes de operación, lo que se logra básicamente con la planeación financiera.

La dinámica del mundo de hoy requiere que las decisiones se tomen a cada minuto sobre información del presente y del futuro. En consecuencia, no resulta suficiente la información que brindan los estados contables históricos.

Cabe señalar, que los organismos de control exigen a aquellas entidades que deciden ampliar su capital o cuando buscan financiación de mediano y largo plazo en el mercado de capitales emitiendo obligaciones negociables, presenten información contable vinculada con el futuro del negocio.

(Viegas y Pérez, 2011: 39)

Si el objetivo de la pyme es aumentar 30 % las ventas para el próximo año, este disparador activará a la gerencia de ventas a disponer de los medios necesarios para poder cumplir el objetivo. Por ejemplo: modificar la calidad del producto, contratar más vendedores, etc. y deberá medir el volumen de ventas a realizar a los precios predeterminados. El departamento de producción o el sector que brinda un servicio quizás necesite, para mejorar la calidad del producto, cambiar las maquinarias existentes o la tecnología y su obligación será fijar el costo del producto. En este punto, será la gerencia de administración y finanzas quien cuantificará las inversiones a realizar o los mayores costos y gastos a incurrir, es decir, la magnitud del ingreso y de los egresos que permitan llegar al fin propuesto. Y acá vemos la integralidad del presupuesto dado que abarca no solo a las distintas gerencias, sino también a los departamentos y sectores en los distintos niveles de la pyme.

5.2.2. Ventajas que brindan los presupuestos

- Presiona para que la alta gerencia defina adecuadamente los objetivos básicos.

- Propicia que se defina una estructura organizacional adecuada, determinando la responsabilidad y autoridad de cada una de las partes que integran la organización.

- Incrementa la participación de los diferentes niveles de la organización.

- Obliga a mantener un archivo de datos históricos controlables.

- Facilita la utilización óptima de los diferentes insumos.

- Facilita la coparticipación e integración de las diferentes áreas.

- Obliga a realizar un auto análisis periódico.

- Facilita el control administrativo.

- Es un reto para ejercitar la creatividad y criterio profesional, a fin de mejorar la empresa.

- Ayuda a lograr mejor eficiencia en las operaciones.

- Le permite a la pyme ir formando un banco de datos que le servirán para conocer su historia.

Todas estas ventajas ayudan a lograr una adecuada planeación y control en las empresas.

5.2.3. Limitaciones de los presupuestos

- Están basados en estimaciones.

- Deben ser adaptados constantemente a los cambios de importancia que surjan.

- Su ejecución no es automática, se necesita que el elemento humano comprenda su importancia.

- Es un instrumento que no debe tomar el lugar de la administración. Es una herramienta que sirve a la administración para que cumpla su cometido y no para entrar en competencia con ella.

El plan de utilidades no debe ser una camisa de fuerza implantada por la alta gerencia a la organización.

Debe establecerse con la plena participación de los individuos responsables de su realización, a los que se les debe delegar la autoridad adecuada.

Puede establecerse una vez al año, o puede ser ajustado durante el año sobre una base móvil cuando hay una inflación de más de dos dígitos.

Un plan de utilidades móvil es más realista, puesto que la frecuencia de su elaboración permite que se consideren los factores económicos en proceso de cambio.

5.2.4. Clases de presupuestos

Proyectarnos en el futuro implica hacer estimaciones y, hoy por hoy, las organizaciones deben obligatoriamente hacerlo, el hecho de pensar que como el ambiente es impredecible es mejor dejarse llevar por los acontecimientos, implicaría una actitud que haría muy vulnerable a la pyme.

Si nosotros sabemos "qué somos y dónde estamos ubicados”, esto nos allanará el camino para determinar "hacia dónde nos dirigimos y qué debemos hacer".

Si nuestro objetivo fuese "aumentar la cantidad de clientes”, quizás esto traiga aparejado una decisión por parte de la dirección de una gran campaña publicitaria que implique incurrir en altos costos:

- ¿Estamos preparados para asumirlos?

- ¿Dicha campaña generará el aumento de clientes deseado?

- Si aumentan los clientes, ¿tenemos capacidad de planta para hacer frente a la demanda de productos?

- ¿Tendremos que comprar maquinarias?

- Si compramos maquinarias, ¿cómo las pagaremos?

- ¿Con financiación propia o de terceros?

- ¿Qué pasa con mi liquidez si accedo a alguna de estas alternativas?

- El aumento de clientes, ¿generará los resultados esperados?

- ¿Estimé bien mis costos?

- El resultado real, ¿se acercará al estimado?

Y ustedes se preguntarán, ¿cómo respondo a todos estos interrogantes? La respuesta es: proyectando esa estrategia bajo un diagnostico que nos permita establecer un plan de acción que podamos cuantificar. Y esta cuantificación se da a través de la proyección de la información que se plasma en un presupuesto integrado.

¿Qué es un presupuesto integrado?

El presupuesto integrado es la conjunción de todos los presupuestos (económico, financiero y de bienes de capital o de inversiones), de una manera coordinada, en el que se encuentran expresados los objetivos de todas las áreas de la organización.

Hay dos maneras de proyectar estados contables:

- La base estadística, es decir, predecir el comportamiento en función de la experiencia histórica, o sea, tomando en cuenta los resultados y ratios que ya ha experimentado la pyme. Por ejemplo, si de la cantidad de créditos que tiene todos los años la pyme resulta que la “historia” nos dice que entre el 5 % y el 10 % de nuestros clientes son incobrables, ese dato es fundamental para poder proyectar no solo los futuros créditos a autorizar sino también la incobrabilidad que podría llegar a tener la organización.

- El presupuesto base cero supone pensar en el futuro y, a partir de ahí, repensar la forma de hacer el negocio, de organizar la empresa, requiere mucho más esfuerzo e innovación en cuanto al armado del mismo, pues esta metodología puede llevar al replanteo total del negocio.

5.3. Elaboración de los presupuestos

El presupuesto económico constituye una herramienta fundamental en el proceso de planeamiento de los negocios, pues exhibe claramente la ganancia o pérdida proyectada para un periodo determinado, que será la resultante final de todas las acciones que se ejecutarán en dicho lapso. Sobre la base de este elemento de información. La dirección de la compañía podrá cuantificar monetariamente todo lo que la organización va a realizar y al verlo plasmado en valores evaluará con precisión el negocio global (y sus partes) a efectos de tomar mejores decisiones y dejar establecidos (al aprobar el presupuesto) los siguientes pilares de comportamiento:

- Los objetivos a alcanzar.

- El curso de acción a seguir.

- El parámetro para evaluar la gestión.

(Lavolpe, Capasso, Smolje, 2000: 155)

La secuencia lógica para obtener los estados contables proyectados es la siguiente.

5.3.1. Presupuesto económico

Es de destacar que este presupuesto se rige por el método de lo devengado, es decir, que solo tomará en cuenta los resultados ya sean ganancias o pérdidas. O sea, que lo que se pretende a través de este presupuesto es la obtención de cuál va a ser el resultado futuro de la pyme, la ganancia o la pérdida al final de periodo presupuestario.

Por lo tanto, se deberán estimar los ingresos o ganancias, y los egresos o pérdidas, cuya diferencia permitirá determinar el resultado esperado.

En términos generales, entonces, se comenzará a diseñar su armado tomando en cuenta los siguientes pasos:

Primero. Hay que comenzar con el presupuesto de ventas, esto es lo que motoriza a las distintas áreas de la empresa. Cuando quizás el objetivo planteado por la dirección de la pyme sea: para el próximo año tenemos que aumentar las ventas en 30%.

Se debe estimar razonablemente las cantidades a vender para cada uno de los meses del año y, en función de ello, proyectar los gastos de comercialización.

El disparador, entonces, va a ser la cantidad a vender y, por lo tanto, el presupuesto de ventas es el punto de apoyo del cual dependen todas las fases del plan de utilidades. Existen una multitud de factores que afectan a las ventas, como las políticas de precio, el grado de competencia inter e intra industrial, el ingreso disponible, la actitud de los compradores, la aparición de nuevos productos, las condiciones económicas, etcétera.

Segundo. Lo anterior propulsa al presupuesto de producción o, lo que normalmente denominamos, la fijación del costo del producto o servicio vendido.

Si la empresa se limitara a la adquisición de productos con destino a la comercialización, el costo de la mercadería estaría dado por el valor de adquisición a los proveedores.

En cambio, cuando la empresa obtiene el producto por medio de un proceso de fabricación (industria), o bien su actividad es brindar servicios, debe componer mediante la aplicación de la contabilidad de costos el valor del producto o servicio porque se tendrá que cuantificar cual será el costo del producto o servicio tal que se venda en la cantidad proyectada.

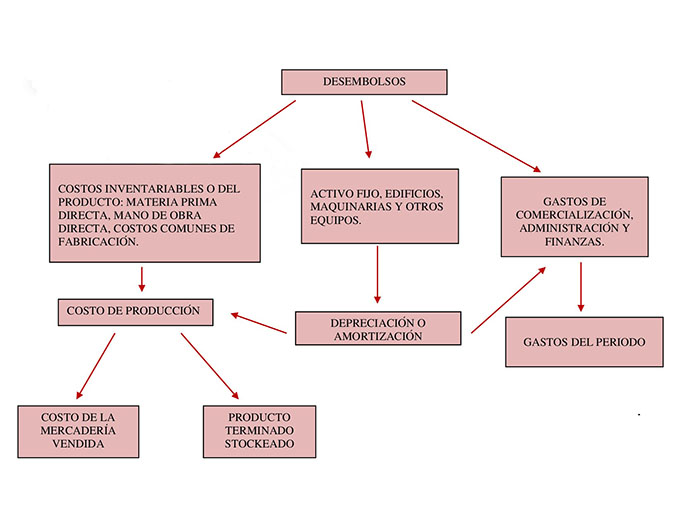

Básicamente, el costo del producto surge de la sumatoria de:

Materia prima directa. Son aquellos materiales que conforman y representan económicamente el producto terminado (se identifica físicamente con el producto), por ejemplo: en la industria del calzado, el cuero y la suela.

Mano de obra directa. Es aquella que se aplica sobre la materia prima directa para transformarla en el producto terminado, en el ejemplo anterior, el sueldo del operario que arma el zapato.

Costos comunes de fabricación. Incluyen todos los costos relacionados con la producción a excepción de los dos anteriores, y podemos distinguir dentro de estos a tres categorías:

- Materia prima indirecta. Son los insumos (aceite, lubricantes de las maquinas que cortan el cuero) y los materiales directos (por su mínima incidencia económica en el costo del producto terminado es difícil su cuantificación a nivel unitario), por ejemplo, el pegamento, las tachuelas, etcétera.

- Mano de obra indirecta. Corresponde al personal no involucrado en forma mensurable con la obtención de cada unidad de producto, por ejemplo, el sueldo de los capataces, gerente de producción, etcétera.

- Gastos generales. Todas las demás erogaciones necesarias para el proceso productivo, por ejemplo, los servicios públicos abonados, la amortización de los equipos de fábrica, etcétera.

Tercero. El presupuesto de compras (materias primas y materiales) teniendo en cuenta además los inventarios respectivos, cuestiones estacionales, entre otros.

Cuarto. Presupuesto de costos de comercialización (fijos y variables). Aquí se tomarán en cuenta todos los costos relativos a:

- impuestos que gravan las ventas;

- comisiones sobre ventas;

- los costos de distribución. En general, los que se involucran desde el almacén de productos terminados hasta que el bien llega al cliente;

- los gastos de publicidad y propaganda, etcétera.

Quinto. Presupuesto de gastos de administración, los que en general son de naturaleza fija, ya se han dado ejemplos de los mismos cuando se habló del estado de resultados y están relacionados con los sueldos, comisiones, cargas sociales, abonos, impuestos, tasas, etcétera.

SextoN. Presupuesto de gastos financieros. Estos gastos dependerán de los descuentos y bonificaciones que la empresa otorgue para cumplimentar su plan de ventas. Por otro lado, también afectarán los intereses de préstamos que la empresa obtenga para cumplir con los objetivos propuestos.

SéptimoN. El presupuesto de amortizaciones de bienes de uso. Los resultados ocasionados como consecuencia del menor valor de los bienes generado por el transcurso del tiempo o su obsolescencia impactarán como una pérdida, no obstante, la incorporación de nuevos bienes de uso generará también la determinación de las amortizaciones correspondientes.

En la siguiente figura se resume lo conceptualizado en los párrafos anteriores:

Fuente: elaboración propia.

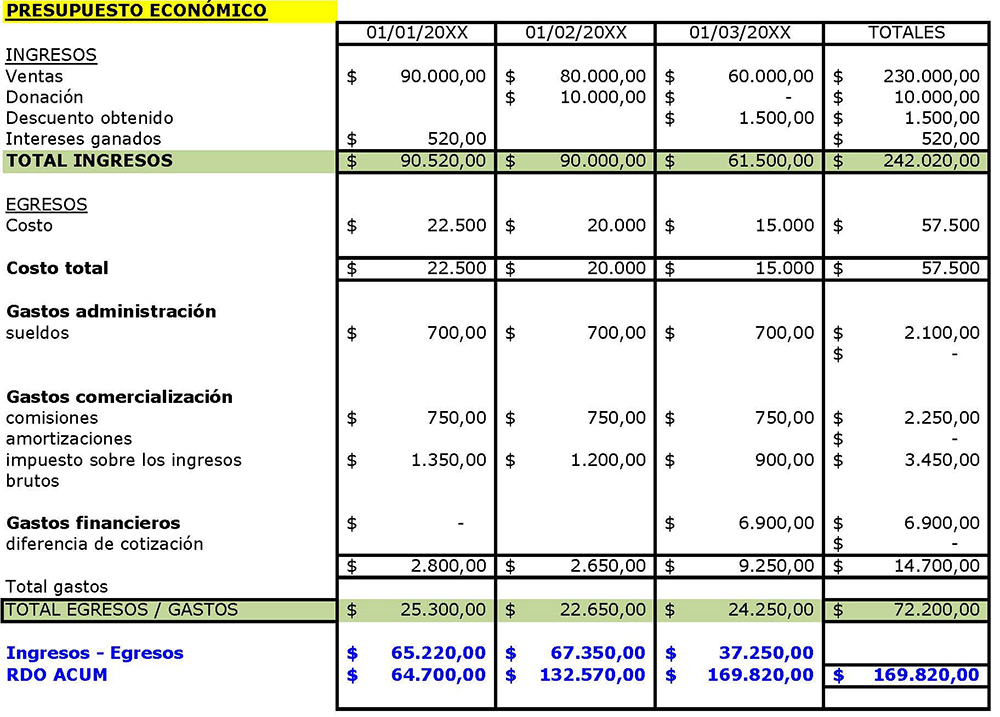

Si la confección del presupuesto económico implica la estimación de todo lo que se enunció precedentemente, entonces la consolidación de todas las estimaciones quedará reflejada como se muestra a continuación:

Fuente: elaboración propia.

Veamos ahora una presentación que resume, de alguna manera, todos los conceptos vistos hasta el momento.

5.3.2. Presupuesto financiero

El presupuesto financiero, además de ser, junto al presupuesto económico y el balance proyectado, uno de los pilares básicos del sistema presupuestario de la empresa, constituye una de las herramientas operativas de mayor importancia con la que cuentan los administradores para gerenciar la organización. Si bien, conceptualmente, deber ser entendido como la simple proyección de ingresos y egresos de distintos orígenes en un periodo determinado, la información primaria que el mismo brinda en su primera etapa de elaboración decididamente define cursos de acción de índole financiera y económica que pueden llegar a modificar los resultados proyectados de la empresa y que, una vez instrumentados, dan lugar al producto final, denominado “Presupuesto Financiero Operativo”.

(Lavolpe, Capasso, Smolje, 2000: 201)

Es de destacar que este presupuesto se maneja por el método de lo percibido.

Está integrado por las estimaciones de:

- ingresos o recursos;

- los egresos de fondos y

- las necesidades de crédito para lograr su equilibrio.

Los ingresos o recursos se componen de las cobranzas de clientes en función de las ventas presupuestadas, considerando las condiciones de pago otorgadas a clientes, teniendo en cuenta posibles incumplimientos. También formarán parte de los ingresos monetarios, no solo la cobranza por las ventas que la empresa realiza, sino también cualquier ingreso monetario como, por ejemplo, los resultantes de un aporte de dinero realizado por los socios en efectivo o una donación recibida, o el producido por la venta de un bien de la empresa que no forme parte de sus bienes de cambio.

Los egresos de fondos se componen de los pagos a proveedores por las compras de bienes o servicios. También se deben tomar en cuenta todas las erogaciones de sueldos y cargas sociales, así como el pago de impuestos y cualquier otro pago que se realice por distintos conceptos.

Las diferencias negativas (déficit) entre ingresos y egresos determinan las necesidades de crédito, a cargo de cuya presupuestación estará el área de finanzas. En este caso, se calculan (en función de las tasas esperadas), los costos por intereses y gastos de financiación que tienen impacto en el presupuesto económico.

En caso de diferencias positivas (superávit) deberán decidirse las colocaciones de fondos que permitirán originar no solo un resultado por los intereses producidos y que impactarán en el presupuesto económico, sino también por el ingreso monetario generado y cuya cobranza impactará en el presupuesto financiero.

Es muy importante destacar que, si se proyectan por ejemplo ventas en el presupuesto económico, la pyme deberá definir las condiciones de cobranzas, de la misma manera que para los egresos o gastos se deberán definir pautas de cómo y cuándo van a ser abonados.

De esta manera, se tendrá una idea de cuál va a ser la posición monetaria futura.

Si en el caso del ejemplo citado en el presupuesto económico fuera definido lo siguiente:

Las ventas estimadas del primer trimestre del año 2018 son las siguientes: enero $90.000, febrero $80.000, marzo $60.000.

Se tendrán que definir condiciones de cobranzas, por ejemplo, la cobranza será al 50 % a los 30 días y el resto a los 180 días.

Con los egresos o gastos pasa exactamente lo mismo, por ejemplo, si definimos lo siguiente:

Los sueldos de administración mensuales ascienden a $700, se pagan al contado. Los gastos de comercialización (comisiones) mensuales son de $750, se pagan a los 90 días.

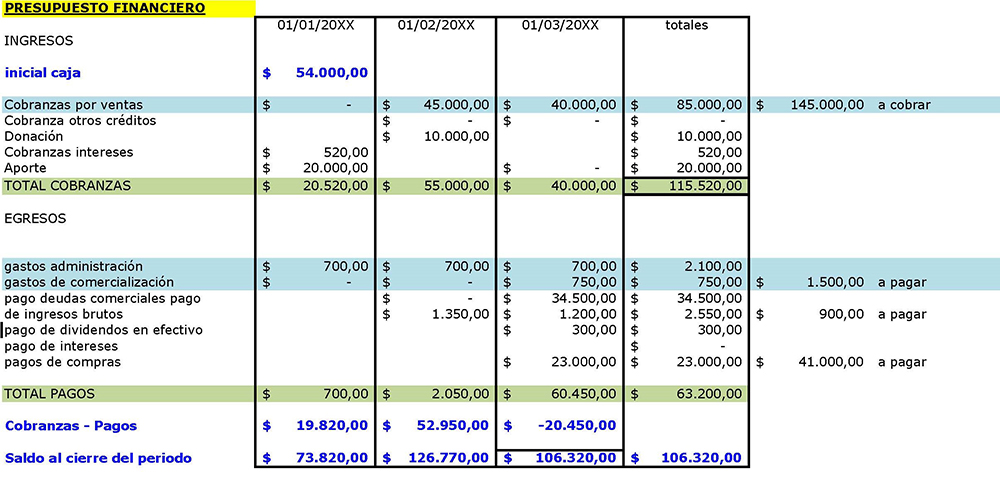

Ahora veamos cómo se aplica esta información en el presupuesto financiero:

Fuente: elaboración propia.

Al proyectar un presupuesto financiero, lo que estamos determinando es cuál va a ser la posición monetaria al cierre del periodo presupuestario.

Por lo tanto, vamos a estar estimando cuáles van a ser las cobranzas y los pagos mensuales que, conjuntamente con el saldo inicial de los rubros monetarios al inicio del periodo presupuestario, conformarán el saldo final del rubro caja y bancos proyectados.

Es importante destacar que el saldo acumulado del presupuesto financiero NUNCA podrá ser negativo, en ninguno de los meses presupuestados, esto sería un error en la proyección, dado que se estarían estimando importes superiores de pagos a lo que se contaba.

En el ejemplo de la figura 5.3 se puede ver que al inicio del periodo presupuestario se cuenta con el saldo del rubro caja y bancos del periodo contable cerrado. De ahí se estiman las cobranzas, los pagos a realizar, con lo cual durante cada mes se deberá definir el déficit o superávit monetario, que podrá ser positivo o negativo, en la medida que las cobranzas mensuales sean superiores a los pagos mensuales. Pero el saldo acumulado jamás puede ser negativo (no podemos pagar más de lo que tenemos) y el saldo final acumulado representará al saldo del rubro caja y bancos proyectado.

5.3.3. Presupuesto de inversiones. Bienes de capital

Este comprende las incorporaciones destinadas a prestar servicios durante varios ejercicios presupuestarios. En general, comprenden erogaciones importantes, circunstancia que lo liga estrechamente al presupuesto financiero.

En virtud de lo prolongado de su vida útil, es necesario que estos bienes se financien en su mayor parte con créditos de largo plazo, razón por la cual se estarán erogando en el periodo actual (el año) partidas que corresponden a bienes incorporados en el pasado; a la vez que se deberán prever erogaciones que trasciendan el periodo corriente.

Como derivación de la incorporación de bienes de uso, surge el presupuesto de amortizaciones. En el que se determinará cuál será la base de amortización y su respectivo impacto en el presupuesto económico.

Esas inversiones que deben tomarse en consideración dentro del presupuesto financiero, posiblemente impliquen desembolsos en efectivo u obtención de fondos ajenos. Pero lo más importante es que el estado de situación financiera presupuestado será afectado por las nuevas adquisiciones, tanto por la obtención de fondos, como por los aumentos de activos.

El presupuesto de inversiones es el proceso de planificación y control de las aplicaciones de fondos de corto plazo (tácticos) o de largo plazo (estratégicos) para el mantenimiento o ampliación de los activos fijos.

Estas erogaciones de capital inmovilizan recursos financieros actuales y persiguen el objetivo de su recuperación en el futuro con la utilidad prevista. Además, la inversión puede significar ahorros o disminuciones de costos que indirectamente también incrementarán los beneficios. En ambos supuestos, repercute en tres importantes aspectos:

- Patrimonial: estructura del activo.

- Económico: rendimiento de la inversión.

- Financiero: fuentes de financiamiento.

El presupuesto de inversiones obliga a las distintas áreas a presentar al sector finanzas (con la suficiente anticipación y convenientemente fundamentadas) las propuestas de incorporación de nuevos bienes de largo plazo para que dicho sector los evalúe y opine sobre su factibilidad y conveniencia en función de lo planificado.

Por la naturaleza de los bienes que comprende, no solo repercuten en la situación financiera (liquidez), sino también en la económica (rentabilidad), demandando un análisis cuidadoso e inteligente, no delegable al nivel de línea y de responsabilidad exclusiva de la dirección.

Una desacertada decisión en la magnitud de los bienes de uso puede significar:

- Exceso (sobreinversión): se aumentan los gastos en cuanto a amortizaciones, mantenimiento, etcétera –capacidad ociosa– y baja la rentabilidad.

- Faltante (subinversión): cae la producción, la venta y se arriesga el mercado.

A continuación comparto tres animaciones en prezi donde se aborda el concepto de presupuesto financiero:

Fuente: https://prezi.com/5ucuwu1k-kgo/presupuesto-financiero/

Fuente: https://prezi.com/lyhsrjsj_vjj/presupuesto-financiero/

Fuente: https://prezi.com/-cjxifxncr8x/presupuesto-financiero/

5.4. Los estados contables proyectados

Luego de haber realizado estas estimaciones, compilaremos los datos resultantes en función de las características de cada uno en:

- Presupuesto financiero: los datos financieros.

- Estado de los resultados proyectado: los datos de impacto económico, o sea, los resultados.

- Balance general proyectado: los datos patrimoniales.

El presupuesto financiero es el flujo financiero que se producirá en las operaciones del ente, con motivo de los presupuestos que hemos mencionado precedentemente. Incluirá los ingresos y los egresos de fondos, es decir, las cobranzas y los pagos.

También incluirá aquellos ingresos monetarios provenientes de la necesidad de fondos por parte de la pyme como:

- los aportes de los socios y

- los préstamos necesarios para financiar la operación de la compañía.

De igual manera, si resultan excedentes financieros que surgen y fuese decisión de la pyme reintegrarlos a los socios, serán incluidos aquí como un egreso monetario.

La planeación, cuando se refiere al presupuesto anual, debe estar encaminada a lograr una situación conveniente para la empresa en un periodo, lo que se puede alcanzar mediante la elaboración de los estados financieros presupuestados.

De ahí la importancia de elaborar con cuidado los estados financieros proyectados, porque serán el marco de referencia de toda la organización.

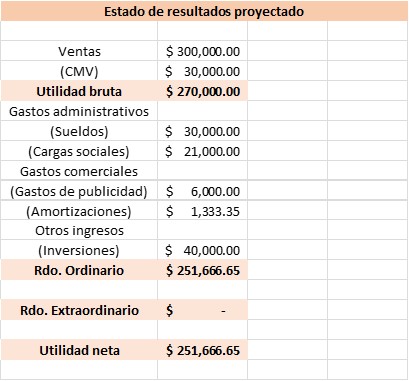

El estado de resultados presupuestado es la expresión final de las ganancias y pérdidas proyectadas, en esencia, cuál va a ser el resultado final del periodo analizado.

Los balances proyectados son estados que suministran información interna y externa sobre el valor probable del patrimonio y sus variaciones a una cierta fecha futura y según los planes previstos en los presupuestos.

Con el estado de situación proyectado, el administrador conoce por anticipado si la situación patrimonial, económica y financiera a la que hipotéticamente arribará la empresa es compatible con las previstas.

El control de su ejecución, del que periódica y regularmente se emitirán informes, permite obtener especificaciones de los desvíos para:

- Ajustar los presupuestos.

- Corregirlos oportunamente.

- Asignar responsabilidades.

Así, el control se transforma en un verdadero proceso de retroalimentación al sistema de planeamiento y control. Permite conocer por anticipado ese indicador planteado como uno de los objetivos de la empresa: la rentabilidad.

En razón de que aún no han ocurrido los hechos ni se han ejecutado los programas, se está a tiempo para buscar otra alternativa, reelaborar, diseñar otros planes y presupuestos con una mayor factibilidad para lograr las metas propuestas.

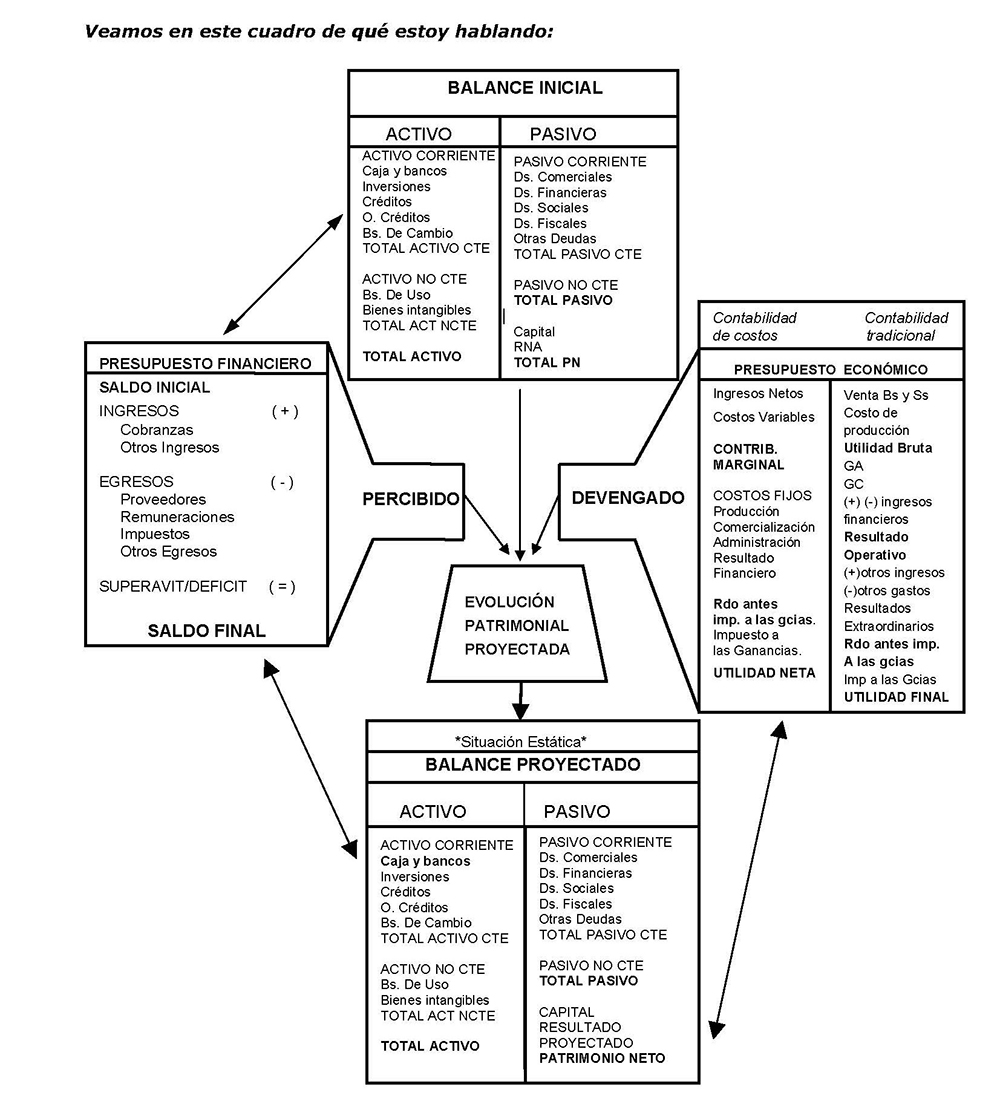

En la Unidad 4 se definieron los conceptos de activos y pasivos y sus características, en este punto ya podemos profundizar acerca de cómo se conforman las partidas que pertenecen al activo corriente y no corriente, y al pasivo corriente y no corriente. La determinación del presupuesto financiero nos va a indicar, en el primer caso, el saldo acumulado de mi rubro monetario caja y bancos, en cambio, el saldo acumulado del presupuesto económico es el resultado proyectado.

Ahora bien, el resto de los rubros contables se podrá deducir de los distintos hechos que proyectemos y de información que surge de los propios presupuestos.

Es muy importante el análisis de cada hecho económico que se proyecta para poder distinguir distintas situaciones que pueden afectar a los presupuestos tanto económico como financiero, a ambos o a ninguno de los dos, pero que en esencia afecten el resultado final que es el balance proyectado. Recordemos que, si se trata de un resultado positivo o negativo afectará al presupuesto económico (principio de lo devengado), en cambio, afectará al presupuesto financiero si existe un pago o un cobro (principio de lo percibido).

Tomemos como ejemplo el siguiente caso: un presupuesto de solo tres meses. Un gasto que se devenga en el mes uno del presupuesto, si se pagara al mes siguiente, o sea, en el mes dos, afectará ambos presupuestos. En cambio, si este gasto que se devenga en el mes uno se pagara en el mes cuatro, o sea, después del cierre del periodo presupuestario, entonces impactaría en el presupuesto económico, pero no en el financiero. Y si no se paga, entonces lo vamos a tener que reflejar como deuda en el balance proyectado. De la misma manera reflejaremos una venta, que por tratarse de un resultado positivo afectará al económico o si cobráramos antes del cierre del periodo presupuestario afectará al presupuesto financiero. Pero, si esas ventas se cobraran, por ejemplo, en el mes cuatro, afectarían el presupuesto económico, pero no el financiero, convirtiéndose en un crédito en el balance proyectado.

Dado distintos hechos económicos, responda si afecta al presupuesto financiero, al presupuesto económico, a ambos o a ninguno.

- Compra de mercaderías a pagar dentro del periodo presupuestario.

- Gastos de publicidad a pagar por fuera del periodo presupuestario.

- Cobranza de un crédito en efectivo.

- Pago de un sueldo en efectivo que se adeudaba al inicio del periodo presupuestario.

- Aporte de dinero en efectivo por parte de un accionista.

- Cobranza de un préstamo solicitado a un banco.

- Donación de una maquinaria recibida de una ONG.

- Amortización de un bien de uso.

- Alquiler devengado y abonado al mes siguiente de su devengamiento y dentro del periodo presupuestado.

- Compra de una maquinaria a pagar en el largo plazo.

Visualicemos ahora en función de toda la información vertida, cómo se compone cada rubro del balance proyectado.

- Activos corrientes o activos circulantes

- Caja y bancos: se obtiene del presupuesto financiero una vez determinado el saldo final. Recordemos que el saldo acumulado del presupuesto financiero es el saldo proyectado del rubro Caja y bancos.

- Inversiones temporales: dependerá de la existencia o no de aumentos o disminuciones, sumándolos o restándolos al saldo que había al comienzo del periodo presupuestario.

- Cuentas por cobrar: cuentas por cobrar iniciales + ventas a crédito del periodo presupuestado – cobros efectuados durante el mismo periodo.

- Inventarios de bienes de cambio: se obtiene el presupuesto de inventarios o bien se aplica la fórmula: EI + Compras – Costo = EF de bienes de cambio.

- Activos no corrientes o activos no circulantes: al saldo inicial de los bienes de uso se le suma la cantidad correspondiente de las nuevas adquisiciones y se le restan las ventas de los bienes que ya no formen más parte del patrimonio y se le resta, también, las depreciaciones acumuladas.

- Pasivos corrientes o pasivos a corto plazo

- Deudas comerciales: saldo inicial de proveedores + total de compras – pagos efectuados (cabe aclarar que estos pagos los veremos incorporados como egresos monetarios en el presupuesto financiero).

- Otros pasivos circulantes: según las condiciones que se establezcan para cada uno de estos, entre otros podemos nombrar las deudas sociales, fiscales, las financieras y las otras deudas.

- En todos los casos se parte de las deudas al inicio, a las que se le sumarán los resultados devengados en el presupuesto económico y se le restarán los pagos realizados por dichos conceptos.

- Pasivos no corrientes o pasivos a largo plazo: a la cantidad inicial se le suman los nuevos pasivos y se le resta lo que se haya abonado y cuya acción se verá reflejada en el presupuesto financiero como egreso.

- Patrimonio neto

- Capital social: solo se modifica si hubo nuevos aportes de los accionistas o si se proyecta la capitalización de resultados a través de una futura capitalización de dividendos en acciones.

- Resultados no asignados: al saldo inicial se le aumentan las utilidades o se le restan las pérdidas del periodo presupuestal que se obtiene del estado de resultados presupuestado. Recordemos que el presupuesto económico es el estado de resultados proyectado, y que el saldo acumulado del mismo es el resultado proyectado. Estos resultados también pueden manifestar futuras distribuciones en función de los resultados proyectados que podrían quedarse dentro del patrimonio neto (como se vio en la cuenta capital social, como dividendos en acciones o bien bajo la forma de reservas) y también podrían irse de resultados no asignados bajo la forma de dividendos en efectivo, gratificaciones, etcétera.

Veamos en la siguiente figura de qué estoy hablando:

Fuente: adaptado y ampliado a partir de Mocciaro (1992).

Desde el punto de vista del análisis de los estados contables proyectados, básicamente podemos realizar dos tipos de controles:

- Un control sobre las distintas relaciones que arroja el balance proyectado, es decir, aplicar las técnicas de análisis: vertical, horizontal, relaciones, índices (liquidez, solvencia, endeudamiento), márgenes, rotación, variaciones en el capital de trabajo, ventaja operativa, punto de equilibrio, margen de seguridad, etc., para su análisis e interpretación.

- Y otro tipo de control, más relacionado con la evolución de la proyección, en función de los datos reales obtenidos en cada momento. Es decir, el cotejo de la información real versus la información proyectada originalmente, la diferencia que surja entre ambas se denomina desvío.

El análisis del desvío debe realizarse para poder determinar dos aspectos importantes como son:

- Su cuantía, es decir, el valor del desvío, su aspecto cuantitativo.

- Y el otro aspecto que resulta importante de analizar es el aspecto cualitativo de la variación, es decir, por qué se ha producido la misma.

A partir del análisis de dichos desvíos surge el origen del problema, es decir, si el problema fue ocasionado por variables internas que la empresa tendría que haber tenido en cuenta, o por aquellas variables externas, las cuales la empresa no puede predecir. Esto llevará a ajustar los presupuestos, corregirlos oportunamente y asignar responsabilidades.

Así, el control se transforma en un verdadero proceso de retroalimentación al sistema de planeamiento y control.

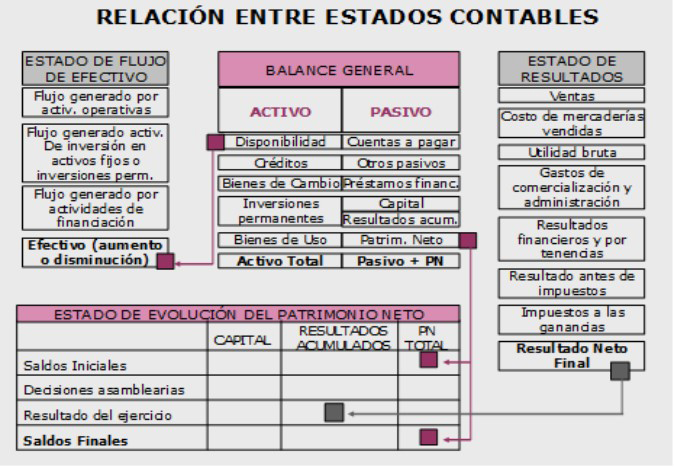

La figura 5.5 nos muestra las relaciones existentes entre todos los estados contables vistos hasta el momento.

Fuente: elaboración propia.

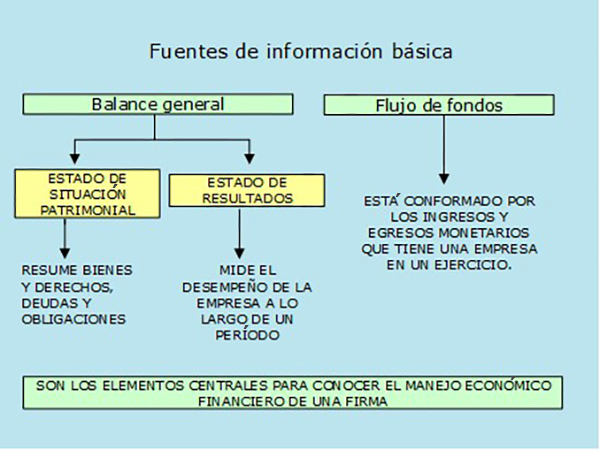

Si las empresas poseen un sistema contable bien organizado, se podrá contar con información que permita la toma de decisiones. Y esta información puede ser desagregada de manera tal que no solo posibilite la confección de los estados contables sino también la preparación de innumerables informes que sirven para la gestión del ente.

La recopilación y el análisis de esta información se puede graficar de la siguiente manera.

Fuente: elaboración propia.

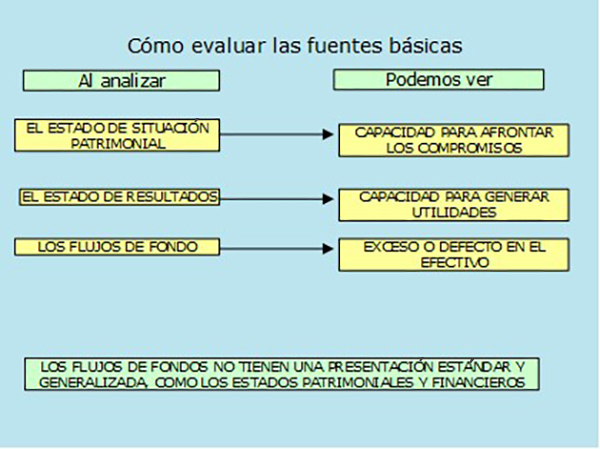

Y como respuesta a estos análisis obtendremos:

Fuente: elaboración propia.

La figura 5.7 muestra que del análisis del estado de resultados podremos deducir qué capacidad va a tener la empresa para generar utilidades ya que, a partir de estas, el empresario va a tomar una serie de decisiones relacionadas con el futuro de la empresa.

Esto es de suma importancia, no solo para la toma de decisiones empresariales sino también para el estudio y evaluación económica del ente.

5.5. Caso práctico de aplicación

Vamos a repasar, a través de un ejercicio práctico, los conceptos tratados hasta el momento:

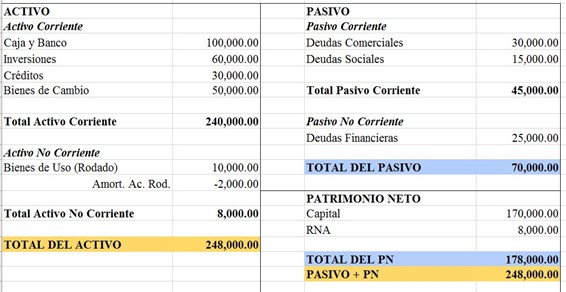

El siguiente es el Balance general de la empresa Monumento S.A. al 31/12/XXXX

Fuente: elaboración propia.

Datos complementarios para la presupuestación:

- Detalle de las ventas del trimestre a presupuestar.

- Mes 1: 100.000

- Mes 2: 90.000

- Mes 3: 110.000

Las condiciones de cobranzas de la empresa son: mitad al contado y mitad a 180 días.

- El costo de las mercaderías vendidas representa el 10 % de las ventas.

- En el mes 1 se comprarán mercaderías por $40.000 pagadero, mitad en el mes 2 y mitad en el mes 4.

- De la proyección de los gastos de administración se obtiene la siguiente información:

- Sueldos: 10.000 por mes.

- Cargas sociales: 7.000 por mes.

(Ambos conceptos se abonarán a mes vencido).

- Los gastos comerciales consistirán en un abono publicitario de $2.000 por mes que se abonarán a los 60 días.

- En el mes 2 se aportará un rodado por $25.000. Su vida útil es de 5 años y la amortización es por año de alta. El rodado inicial también tiene una vida útil de 5 años.

- El saldo inicial del rubro Inversiones que está expresado en $60.000 responde a 1.000 dólares cuyo valor de adquisición fue de $60. La cotización al cierre será de $100 por dólar.

- En el mes 3 se distribuirán RNA acumulados al cierre del año 2022 de la siguiente manera:

- Dividendos en acciones por $1.000

- A reserva legal por $500 • Dividendos en efectivo por $2.000

Con toda esta información suministrada se solicita:

- Confeccionar el presupuesto económico correspondiente al trimestre detallado.

- Realizar el estado de resultados proyectado.

- Confeccionar el presupuesto financiero.

- Determine el balance proyectado.

Para confeccionar los presupuestos es muy importante partir de las siguientes premisas:

- Para comenzar a preparar la información, siempre debemos partir de un balance cerrado desde el que se harán las proyecciones correspondientes.

- Para confeccionar los presupuestos, debe tenerse en cuenta que el presupuesto económico se rige por el principio de lo devengado y se lo relaciona directamente con el estado de resultados proyectado. Mientras que el presupuesto financiero se relaciona con lo cobrado y lo pagado, es decir, con lo estrictamente monetario, y se rige por el principio de lo percibido.

- Es muy importante identificar cada hecho económico que vamos a analizar para determinar si afecta al presupuesto económico, al presupuesto financiero, si afecta a ambos o si no afecta a ninguna de los dos.

Vamos a los ejemplos:

- La compra de mercaderías a pagar en efectivo durante el periodo presupuestario.

Pensemos que este hecho, desde la contabilidad histórica, no generaría un resultado, por lo tanto, no tienen incidencia en el presupuesto económico. Pero si se va a pagar dentro del periodo presupuestario, entonces eso disminuirá el activo monetario y, por lo tanto, va a impactar en el presupuesto financiero.

- El devengamiento de un alquiler pagadero por fuera del periodo presupuestario.

De ser así se está reconociendo un resultado que podría ser positivo en caso de que la pyme alquile un inmueble de su propiedad, o negativo en caso de que la pyme sea inquilina.

Entonces, si hay un resultado, esto afectará al presupuesto económico. Paso siguiente me preguntaré: ¿tiene un impacto monetario? Y la respuesta es NO, porque lo voy a pagar por fuera del periodo presupuestario, entonces no afectará al presupuesto financiero.

- El reconocimiento y pago de un interés de un préstamo.

Este hecho económico genera un resultado negativo que tendrá que ser tomado en cuenta en el presupuesto económico y cómo lo pienso abonar, también generará un egreso en el presupuesto financiero.

- La compra de un rodado a pagar en el largo plazo.

En esta situación, este hecho económico no generará incidencia alguna ni en el presupuesto económico, porque no existe un resultado, ni en el financiero porque no va a constituir un egreso monetario.

Es muy importante destacar que, de los ejemplos vistos anteriormente, todos van a reflejar un impacto en el balance proyectado, a pesar de que alguno no incida en los presupuestos, porque siempre que exista una variación permutativa de origen, permutativa o modificativa en los hechos a presupuestar, todas se verán reflejadas en el objetivo final que son los Estados contables proyectados.

En el ejemplo de la compra de mercaderías a pagar durante el periodo presupuestario, por un lado, vamos a tener un aumento en el rubro bienes de cambio (aumento de activo), que va a formar parte de la determinación del rubro proyectado bienes de cambio a través de la utilización de la siguiente fórmula:

\[ \text{ EI + Compras – Costo = Existencia final de Bienes de Cambio} \]

Y su contrapartida, que es el pago, se verá reflejada en la disminución de tenencia monetaria en el saldo final del presupuesto financiero, que representará al saldo proyectado de Caja y bancos (disminución de activo).

El segundo ejemplo analizado, devengamiento de un alquiler por fuera del periodo presupuestario, va a disminuir el resultado acumulado que surge del presupuesto económico, disminuyendo también el Patrimonio neto proyectado. Su contrapartida generará una deuda proyectada porque se genera una disminución de patrimonio neto y un aumento de pasivo. Es acá que debemos recordar la existencia de esta deuda para plasmar en el pasivo proyectado.

El tercer ejemplo citado, reconocimiento y pago de un interés de un préstamo durante el periodo presupuestario, producirá un egreso en el presupuesto económico, una pérdida, y como consecuencia una disminución del resultado proyectado. Pero, por otro lado, también se producirá una disminución del saldo acumulado de mi presupuesto financiero, provocando entonces una disminución del patrimonio neto proyectado con una disminución del activo Caja y bancos proyectado.

Por último, la compra de un rodado a pagar en el largo plazo, si bien no produce impacto ni en el presupuesto económico ni en el financiero, vamos a tener que aumentar en el balance proyectado los bienes de uso y, por otro lado, plasmar una deuda proyectada en mis pasivos.

Ahora pasemos a ver cada dato expresado en el ejemplo práctico para comprender qué implicancias tienen en la confección de los presupuestos económico y financiero:

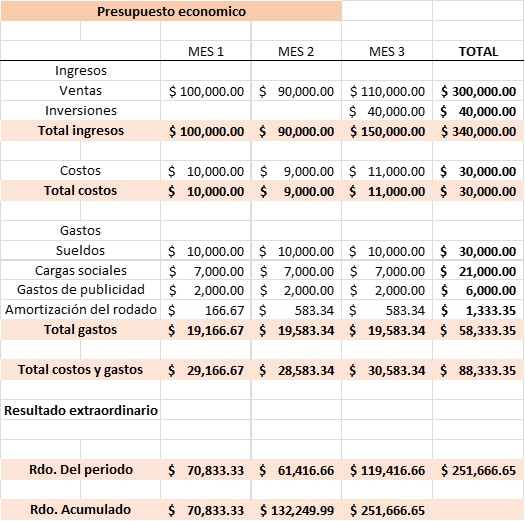

- Las ventas generan un resultado positivo. Por lo tanto, van a afectar al presupuesto económico. Se devengarán en su totalidad, es decir, por $300.000.

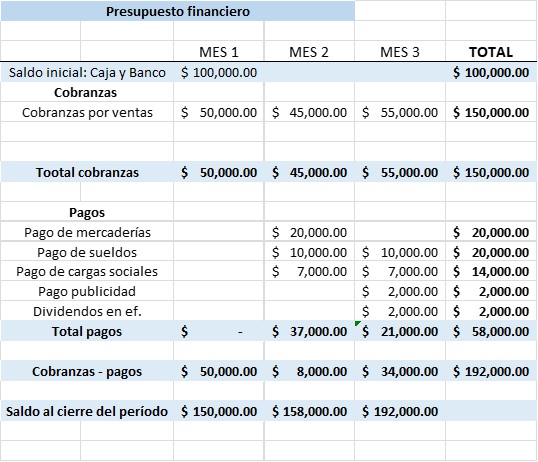

- El cómo cobre las ventas va a afectar al presupuesto financiero. Se cobrará la mitad, $150.000, al contado. La mitad restante formará parte de los créditos proyectados.

- El costo por lo vendido va a generar una pérdida, afectando entonces al presupuesto económico. Se devengarán los $30.000 en su totalidad.

- El cómo pague las compras de mercaderías va a afectar al presupuesto financiero. En el mes 2 se pagarán $20.000. La mitad restante se pagará en el mes 4 y formará parte de las deudas comerciales proyectadas. Es muy importante destacar que el dato de las compras de mercaderías me sirve para dos motivos: el primero, determinar el sado proyectado de mi rubro bienes de cambio porque necesito saber qué cantidad se compró para la fórmula EI + Compras – Costo = Bienes de cambio proyectado. Pero, por otro lado, el dato de la compra es necesario para determinar mis deudas comerciales al cierre, dado que lo que debía al inicio más lo que compré, menos lo que le pagué a mis proveedores, determinará el saldo de mis deudas comerciales proyectadas.

- Los gastos implican un resultado negativo, por lo tanto, afectarán al presupuesto económico. Se devengarán en su totalidad. Es decir, $30.000 correspondientes a sueldos, $21.000 correspondientes a cargas sociales y $6.000 correspondientes a publicidad.

- El modo de pago de los gastos va a afectar al presupuesto financiero. Los sueldos, a mes vencido, se pagarán por los meses 1 y 2, quedando el mes 3 ($10.000 a pagar en el mes 4) como deuda social proyectada ya que el presupuesto cierra en el mes 3.

- Con las cargas sociales ocurre algo similar, se pagarán los dos primeros meses y quedará como Deudas sociales a pagar proyectada, los $7.000 correspondientes al tercer mes.

- En el caso del abono publicitario, se pagarán $2.000 del mes 1 en el mes 3 (por los 60 días), quedando los meses 2 y 3 pendientes de pago por $4.000.

- La amortización, tanto del rodado inicial como del aportado en el mes 2, implicará un resultado negativo, por lo tanto, afectará al presupuesto económico, devengándose la amortización del rodado que teníamos al inicio por los tres meses del periodo presupuestario, mientras que la del rodado aportado se cuantificará en los meses 2 y 3, es decir, desde el mes en que se incorpora al patrimonio. La contrapartida de este hecho económico, al no tratarse de una erogación, se verá reflejada en una disminución del rubro del activo Bienes de uso, por regularizar la cifra a reflejar en el rubro Bienes de uso proyectado.

- La diferencia de cotización generará un resultado positivo de tipo financiero por $40.000 ($40 de ganancias por cada dólar). Por lo tanto, afectará al presupuesto económico. La ganancia generada por la tenencia de moneda extranjera se devengará en su totalidad en el mes 3 (el último del periodo presupuestario).

- El egreso monetario que implicará la distribución de dividendos en efectivo afectará al financiero, ya que esto es producto de un pago que la empresa realiza. El resto corresponde a variaciones permutativas dentro del Patrimonio neto.

Dadas las condiciones para poder proyectar, ahora veamos cómo queda reflejado el presupuesto económico:

Fuente: elaboración propia.

Veamos ahora la expresión final del Estado de Resultados Proyectado:

Fuente: elaboración propia.

Ya estamos en condiciones de proyectar los cobros y pagos, y la exposición del presupuesto financiero:

Fuente: elaboración propia.

Por último, tenemos que expresar la situación económica patrimonial y financiera de la empresa al cierre del periodo presupuestario, o sea, el balance proyectado.

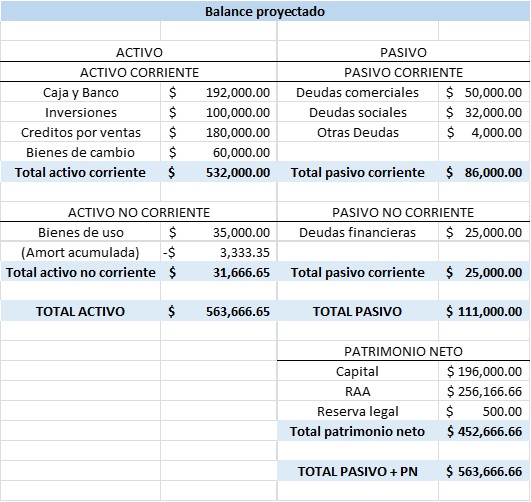

Fuente: elaboración propia.

Consideraciones a tomar en cuenta acerca de los resultados obtenidos, en función de lo expuesto en el balance proyectado.

- Activos corrientes o circulantes:

- Caja y bancos. Se obtiene del presupuesto financiero una vez determinado el saldo final. Recordemos que el saldo acumulado del presupuesto financiero es el saldo proyectado del rubro Caja y bancos.

En este rubro, el valor final de Caja y bancos proyectado es el saldo del presupuesto financiero que asciende a $192.000,00.

- Inversiones temporales. Dependerá de la existencia o no de aumentos o disminuciones, sumándolos o restándolos al saldo que había al comienzo del periodo presupuestario.

En este rubro se sigue manteniendo la misma cantidad de dólares, pero valuados a $100 cada uno, lo que nos da un total de $100.000,00.

- Cuentas por cobrar. Cuentas por cobrar iniciales + ventas a crédito del periodo presupuestado – cobros efectuados durante el mismo periodo.

Créditos iniciales $30.000,00 más las ventas que surgen del presupuesto económico de $ 300.000,00 menos las cobranzas realizadas que surgen del presupuesto financiero 150.000,00, nos da el saldo de créditos proyectados de $180.000,00.

- Inventarios de bienes de cambio. Se obtiene el presupuesto de inventarios o se aplica la fórmula: EI + Compras – Costo = EF de bienes de cambio.

En este rubro, la determinación de la existencia final de bienes de cambio proyectado responde a: Existencia inicial $50.000,00 + compras (surge como dato del ejercicio planteado) $40.000,00 – Costo de la mercadería vendida (dicho valor surge de la confección del presupuesto económico) $30.000,00 = a la existencia final de bienes de cambio proyectados $60.000,00.

- Caja y bancos. Se obtiene del presupuesto financiero una vez determinado el saldo final. Recordemos que el saldo acumulado del presupuesto financiero es el saldo proyectado del rubro Caja y bancos.

- Activos no corrientes o no circulantes

- Bienes de uso. Al saldo inicial de los bienes de uso se le suma la cantidad correspondiente de las nuevas adquisiciones y se le restan las ventas de los bienes que ya no formen parte del patrimonio, se le restan, también, las depreciaciones acumuladas.

El saldo de Bienes de uso proyectado surge de la suma de los Bienes de uso que se encontraban al inicio del periodo presupuestario $10.000,00, más el aporte recibido de $25.000,00 o sea $35.000,00, al que se le restan las amortizaciones acumuladas, que se encontraban al inicio del ejercicio, más las determinadas en el presupuesto económico, o sea, $2.000,00, más las expuestas en el estado de resultados proyectado de $1.333,35, lo que nos da un valor de $3.333,35.

Obteniéndose un valor residual de $31.666,65.

- Bienes de uso. Al saldo inicial de los bienes de uso se le suma la cantidad correspondiente de las nuevas adquisiciones y se le restan las ventas de los bienes que ya no formen parte del patrimonio, se le restan, también, las depreciaciones acumuladas.

- Pasivos a corto plazo

- Deudas comerciales. Saldo inicial de proveedores + total de compras – pagos efectuados. Cabe aclarar que estos pagos los veremos incorporados como egresos monetarios en el presupuesto financiero.

A las deudas comerciales iniciales de $30.000,00 se le suman las compras (cifra que también nos sirve para determinar la existencia final de Bienes de cambio) de $ 40.000,00, y se les restan los pagos efectuados a nuestros proveedores por dichos conceptos y que se ven reflejados en el presupuesto financiero, en este caso, $20.000,00. De esta manera, se llega al saldo final de Deudas comerciales proyectadas de $50.000,00.

- Otros pasivos circulantes. Según las condiciones que se establezcan para cada uno, entre otros, podemos nombrar a las deudas sociales, fiscales, las financieras y las otras deudas. En todos los casos se parte de las deudas al inicio, a las que se le sumarán los resultados devengados en el presupuesto económico, y se le restarán los pagos realizados por dichos conceptos.

Acá, las deudas sociales proyectadas surgen del saldo inicial de $15.000,00 al que se le adicionarán los sueldos y cargas sociales devengadas en el presupuesto económico, $51.000,00, y se le restarán los pagos por dichos conceptos que surgen en el presupuesto financiero, o sea, $34.000,00, de esta manera llegamos al saldo final de $32.000,00.

Las otras deudas responden a los gastos de publicidad devengados durante el ejercicio (no se arrastran deudas anteriores), de $6.000,00, a lo que le restamos los pagos determinados en el presupuesto financiero, $2.000,00, y se obtiene el saldo acumulado de Otras deudas por $4.000,00.

- Pasivos a largo plazo. A la cantidad inicial se le suman los nuevos pasivos y se le resta lo que se haya abonado y cuya acción se verá reflejada en el presupuesto financiero como egreso.

En el balance inicial se expresan pasivos financieros no corrientes a los que no se les suman nuevos pasivos, ni existen pagos de los mismos, por lo tanto, se continúa con la misma deuda de $25.000,00.

- Patrimonio Neto

- Capital social. Solo se modifica si hubo nuevos aportes de los accionistas o si se proyecta la capitalización de resultados a través de una futura capitalización de dividendos en acciones.

El capital inicial de $170.000,00 se modifica por la existencia de un aporte de un rodado de $25.000,00, al que se le adiciona también la capitalización de resultados del ejercicio cerrado a través de dividendos en acciones de $1.000,00. De esta manera se llega a un total de la cuenta capital social de $196.000,00.

- Resultados no asignados. Al saldo inicial se le aumentan las utilidades o se le restan las pérdidas del periodo presupuestal, que se obtiene del estado de resultados presupuestado. Recordemos que el presupuesto económico es el estado de resultados proyectado, y que el saldo acumulado del mismo es el resultado proyectado. Estos resultados también pueden manifestar futuras distribuciones en función de los resultados proyectados que podrían quedarse dentro del patrimonio neto (como se vio en la cuenta capital social, como dividendos en acciones o bien bajo la forma de reservas) y también podrían irse de resultados no asignados bajo la forma de dividendos en efectivo, gratificaciones, etcétera.

La determinación de los Resultados no asignados (RNA) al cierre responde a exponer cuál es la cifra de los resultados que no fueron distribuidos y que quedan dentro del patrimonio neto.

Recordemos que, de los RNA al inicio, o sea, $8.000,00, se piensa distribuir $500 a Reserva legal y $2.000,00 en dividendos en efectivo (que fueran contemplados en el presupuesto financiero como un egreso monetario) y $1.000,00 fueron capitalizados como dividendos en acciones (ver cuenta capital social). Con lo cual, de esos Resultados quedarán sin distribuir $ 4.500,00, si a eso le sumamos resultado proyectado que surge del presupuesto económico de $251.666,65, llegamos así a la cifra expuesta de $256.166,65.

Con respecto a la Reserva Legal de $500, recordemos que surge como consecuencia de la capitalización de una parte de los RNA del ejercicio cerrado.

- Capital social. Solo se modifica si hubo nuevos aportes de los accionistas o si se proyecta la capitalización de resultados a través de una futura capitalización de dividendos en acciones.

La Espuela S.A. es una empresa de productos turísticos cuyo producto principal es la venta de estadías en una estancia en el interior de la provincia de Buenos Aires, que es de su propiedad.

Tiene su sede central en la localidad de Magdalena, Provincia de Buenos Aires, y cierra su ejercicio económico el 30 de junio del año 2021.

La Espuela S.A nos presenta la siguiente información contable:

|

Activo Corriente: Caja y bancos: $165.000 Inversiones transitorias: $40.000 Créditos por ventas: $65.000 Bienes de cambio: $55.000 |

Pasivo Corriente: Deudas sociales: $18.000 Deudas comerciales: $19.000 Deudas fiscales: $129.000 |

|

Total Activo Corriente: $325.000 |

Total Pasivo Corriente: $166.000 |

|

Activo No corriente: Bienes de uso: $280.000 Amortización Acum.: (28.000) |

Deudas comerciales: $55.000 |

|

Total Activo No Cte: $252.000 |

Total Pasivo No corriente: $55.000 |

|

Total Activo: $577.000 |

Capital $340.000 RNA $16.000 PN: $356.000 |

La empresa decide proyectar las siguientes acciones para el próximo trimestre:

- Se abonarán la mitad de las deudas sociales existentes al cierre del balance 2020/2021, en el mes de julio.

- Se abonarán todos los sueldos de administración del periodo presupuestario, a mes vencido, el importe mensual es por $25.000.

- En el mes de julio se comprarán mercaderías para los consumos de los turistas, por $30.000, en agosto por $45.000 y en septiembre por $55.000. Las mismas serán abonadas a 180 días.

- Se comprarán fondos comunes de inversión por el importe de $13.500 en el mes de septiembre que se abonarán en el mismo mes en efectivo.

- Las inversiones transitorias existentes al mes 06/2021, serán vendidas en el mes de 08/2021 en $15.000 el contado.

- La empresa contraerá un crédito en el mes de julio por $100.000, pagadero en diez cuotas iguales y consecutivas de $12.000 (10.000 en concepto de capital y el resto de intereses). Las cuotas se abonarán a partir del día 5 del mes siguiente de la toma del préstamo.

- Los impuestos que gravan la actividad están centrados en las ventas, representan el 5 % de las mismas y serán abonados en el mes que se devengan.

- Se estiman ventas por $67.000 en el mes de julio, $55.000 en el mes de agosto y $100.000 en el mes de septiembre, se cobrará el 50% en el mes y el 50% restante a 90 días.

- Las amortizaciones de los bienes de uso al cierre del año 2021 representan un 10 % anual respecto del valor de los bienes de uso en el mes de agosto. Se comprarán computadoras para el área comercial a un valor de $7200, que se pagarán al contado y se amortizarán en tres años.

- El costo de los bienes de cambio representa el 20 % de las ventas.

Se solicita:

- Confeccionar el presupuesto financiero y económico por el tercer trimestre del año 2021, teniendo en cuenta los datos anteriores.

- Confeccionar, en función del punto a, el estado de situación patrimonial proyectado y el estado de resultados proyectado al 30/09/2021.

Biondi, P. (2006). Contabilidad Financiera. Buenos Aires: Editorial Errepar.

Lavolpe, A., Capasso, C. M., Smolje, A. R. (2000). La gestión presupuestaria. Buenos Aires: Ediciones Macchi.

Bonifati, P. M. (2014). “Capítulo VI. Costos y análisis de estados contables proyectados en hotelería”. En: Fasiolo Urli, C. A. (Coordinador y coautor). Estrategia y Gestión de Emprendimientos Hoteleros. Buenos Aires: Editorial Buyatti, pp. 241-312.